美国昨日发布了第三季度实际GDP资料,报得2.6%,代表美国经济环比恢复正增长。资料发布当日,美国三大股指止步四连阳,完全吐出了由中概股普涨带来的涨幅。不过由于股市同一时间受到欧洲央行加息以及科技巨头财报在盘前与盘后的影响,很难判断股市的下跌是否是由GDP资料造成的。因此在看空美指前,需要先对GDP的具体表现进行剖析。

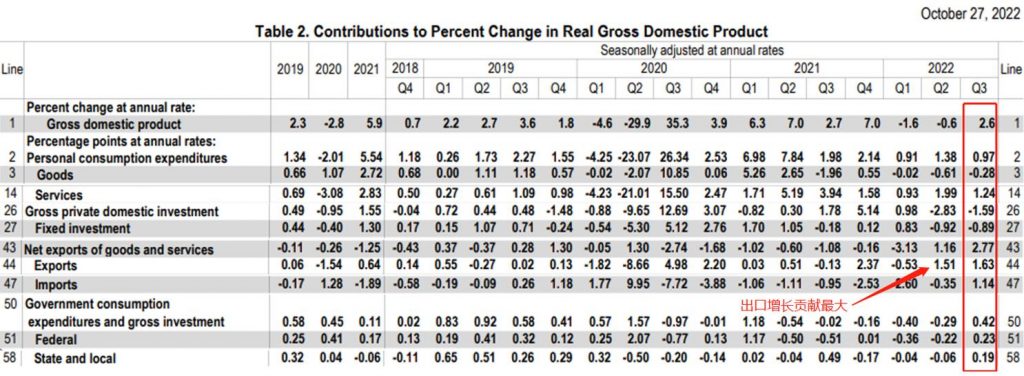

美国GDP增长率贡献分布

GDP一般分为四项,分别是个人消费、投资、净出口(出口额-进口额)以及政府支出。从三季度GDP贡献分布表来看,对GDP贡献最大的项目是净出口高达2.77%的增长。进一步来说,随着能源产量提高以及天然气港口恢复运输,美国今年二三季度正在向欧洲大批量出口天然气与汽油,因而能源与耐用品出口提振了整体GDP。不过欧洲目前港口仓储无法承载如此大的运输量,天然气现货价格甚至一度出现跌成负值的情况,这可真是“活久见”。未来一个季度美国的汽油出口可能会受到运力与仓储成本的限制,出口贸易的增长速度将有所放缓。

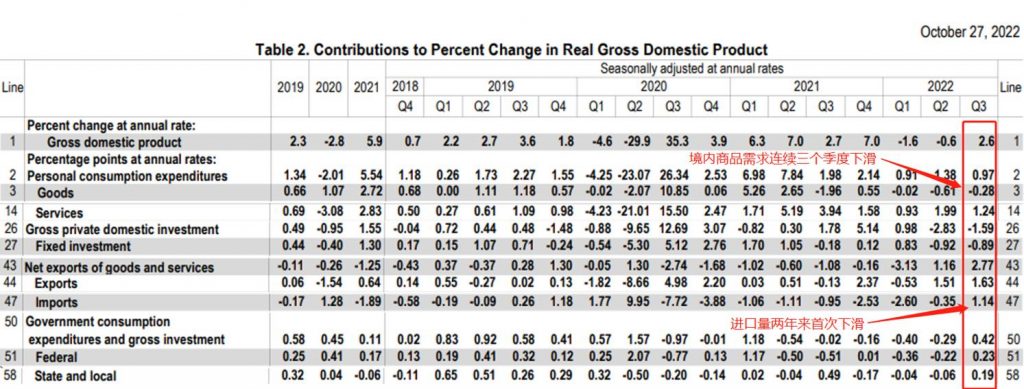

美国GDP增长率贡献分布

不过三季度变化最大的其实是美国的进口贸易,在之前的8个季度中,受到货币泛滥以及非美货币贬值两方面影响,美国的进口量持续攀升(GDP贡献为负数)。然而三季度进口量却首次呈现下滑,美国大幅度的加息开始限制其民众对国际商品的消费需求。境内的需求其实也不乐观,商品消费已经连续三个季度负增长,而服务消费增长较二季度也在放缓。与此同时,政府支出也开始转向上升,代表美国财政部与美联储正在暗地里支撑着美国经济。

综合来看,GDP数据对市场的影响好坏参半,加息带来的需求下滑已经在经济上有所体现,尤其是近两个月的经济数据表现极差,但净出口的上升为市场展示了虚假的繁荣。考虑到同日发布的核心PCE物价与GDP平减指数有下滑迹象,抵消了一部分GDP对市场的冲击。短线来看,股市还不足以因此而大幅下跌,甚至还有交易者因此下调了加息预期,目前并不适合立即入场做空股市。空单入场的关键节点还是要放在下周四美联储发布利率决议的时候。不过考虑到欧洲央行加息完毕以及美国科技巨头财报不佳,日内看跌资产的胜率仍然高于看涨。

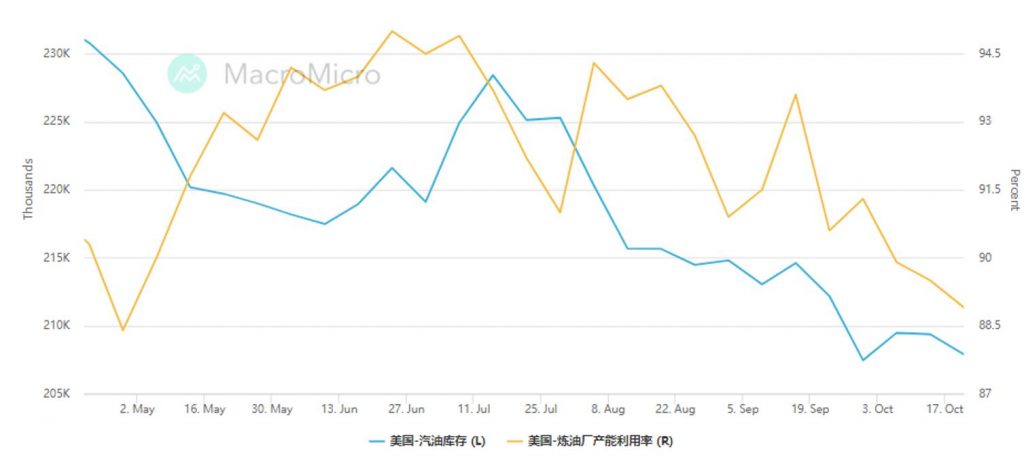

美国汽油库存与炼油产能

美国出口资料的上升侧面体现了,经过一年的产能增长,美国已经恢复成原油净出口国,甚至一度出现产能过剩的情况。不过最近美国原油库存开始回补,炼油厂产能利用率也有所下滑,说明需求的疲软已经逐步传递到供应端,这对原油价格长线的走势是一个好消息。

USWTI四小时图

从美国原油四小时图来看,伴随油价本周的反弹,价格形态上已经出现双底的结构,K线在突破底部颈线后目前在正回踩测试支撑。下下周美国国会将举行中期选举,在此之前,油价可能会有一波回调的压力。因此技术面值得关注油价回踩后的支撑位置与反弹力度。如果价格能再85.7关口站稳,便有中线看涨的机会。短线则可以关注86.7前低点的支撑结构,可以配合小时级别的随机指标超卖区金叉,判断日内做多的时机。短线阻力在90大关附近。

今日关注资料

20:00 德国10月CPI月率初值

20:30 美国9月核心PCE物价指数

22:00 美国10月密歇根大学消费者信心指数

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。