昨晚就在所有人还在激烈议论日本央行和鲍威尔“信心”时,瑞士央行却突然“拔刀”砍向了自己的利率,将关键利率下调25基点到1.5%。这也让瑞士成为了全球首个降息的发达国家。市场对此并没有准备好,导致瑞士法郎暴跌,甚至反向推动美元大涨。

不过瑞士的降息虽在意料之外,但也在情理之中。说到底,降息看的只有通胀,而瑞士通胀是真的低。在《日元为何暴跌》一文中曾提到,瑞士法郎是当下最弱的货币,背后的原因也是因为通胀。

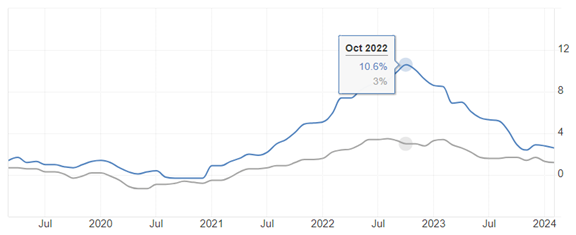

欧元区vs瑞士CPI通胀同比

通过对比瑞士和欧元区的通胀变化能够发现明显的差距。在2022年疫情期间,欧元区的通胀率最高达到10%,而瑞士的通胀率才3%。巨大的通胀落差导致瑞士加息幅度远不及欧元区。瑞士最新的2月份通胀率只有1.2%,已经在2%下方保持了八个月之久,不仅低于欧元区,还在所有发达经济体中垫底。瑞士央行自然会选择先一步进行降息。

那么瑞士的通胀为什么这么低呢?

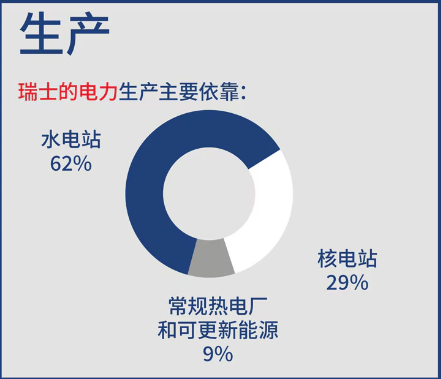

电力的来源结构

瑞士的电力结构

很多数欧盟国家不同,由于瑞士天然的地理位置,其60%的电力来源于水力发电,30%来源于国内的核电设施,剩下的近10%才是传统燃煤发电厂。虽然瑞士的自然资源匮乏,但是却并不太以来能源的进口。燃油、天然气等能源的进口量仅仅占国家总进口额的4%左右。因此当俄乌战争打响后,瑞士的通胀并没有随欧洲飙升。

德国电力价格变动

与之截然相反的就是欧元区,由于极度缺乏能源,欧洲的能源危机导致电力价格飙升。以德国为例,在不到两年内,家庭电费飙升了整整10倍!相比之下,瑞士的通胀受欧洲能源危机的影响较少,控制起来自然有也更加容易。

从更大的时间范围来看,即便在1970-1980的大通胀时期,瑞士的通胀最高也仅仅10%而已,而美国当时的通胀最高上过20%。瑞士独特的能源结构让它能够比其他国家更容易抵御能源输入性通胀。

瑞郎的避险属性

由于特殊的国家历史、地理位置、金融系统、长年负利率以及分散的贸易对象,瑞士一直给市场一种“中立国”的稳定印象。而瑞士法郎也经常被比作一种类似黄金的储备货币。因此每当欧洲出现经济衰退是,瑞士法郎便会得到避险需求。

就拿外汇历史上最著名的“瑞郎黑天鹅”为例,从2010年的希腊国债危机开始,市场对欧元得不信任日益加深,欧元区的量化宽松更是加速了资本出逃。大量欧洲人卖出欧元,买入瑞郎。这就导致瑞郎的汇率暴涨(直到2011年和欧元挂钩)。瑞士的外汇储备在随后的5年里(到2015年)飙升至5倍。

市场对瑞郎的需求也导致瑞士经济出现通缩,然而瑞士央行却无法通过降息去提振经济(外汇不可能三角)。直到瑞士再也忍不了了,主动与欧元的脱钩,同时选择降息。而欧元兑瑞郎的汇率也在一天之内暴跌了14%,盘中曾一度贬值28%。

EURCHF周线图(2021-2022)

2021-2022年疫情期间,欧元与瑞郎的关系同样如此。由于能源危机的冲击,导致欧洲大量化工与耐用品工业遭受严峻打击,市场纷纷抛售欧元并买入瑞郎。由图可见,欧元兑瑞郎的汇率在两年的最大跌幅高达15%。也是由于本币的购买力提高,瑞士的通胀也因此被压了下来。

从另一方面来看,瑞士央行缩表进度远比其他国家更快,资产表甚至已经低于2020年疫情中的最低水平。这也从侧面反映了瑞士的货币紧缩,导致通胀稳定下滑。

瑞士央行不理人

不过,既然瑞士通胀低所有人都看得见,为什么这次降息会让市场这么惊讶呢?降息不应该是板上钉钉的么?有两方面的原因。

首先就是在月初的时候,央行行长乔丹才宣布即将离职。按理说,行长都要离职了,在离职前应该老老实实的,不去调整利率政策。乔丹这一手“急停跳投” 自然惊掉了所有人的下巴。

另一方面,和其他国家不同,瑞士央行从不和市场交流。每次出手都会震惊市场。曾经的瑞郎黑天鹅事件也是出自瑞士央行之手。瑞士央行根本没有商量,直接与欧元脱钩,和昨晚的降息有异曲同工之妙。

不管怎么说,瑞士的降息还是在情理之中,预期已经部分纳入市价当中,因此看空瑞郎的动能并不算强。需要配合强势货币入场。还是看《日元为何暴跌》中提到的瑞日货币对高空策略。

今日关注数据

17:00 德国3月商业景气指数

20:30 加拿大1月零售销售月率

00:00 美联储理事巴尔发表讲话

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。