=

经历过月初美联储议息会议以及各项经济数据公布,市场大致底定短期内的波动方向,货币市场以及债市贴近完全定价直至2023年2月的利率政策,短期内影响影响行情波动因素市场转向观注美国期中选举,但期中选举影响较倾向为细微资产如股市产业类别板块,相对而言大类资产仍较大机率维持大区间波动。市场评论普遍预期过去由民主党主政的众议院可能迎来变天,由共和党取得多数席次,而期中选举的未来影响在于几项:第一是外交政策特别对于乌俄战事的态度是否出现转机;第二则为财政政策以及货币政策的延续性。

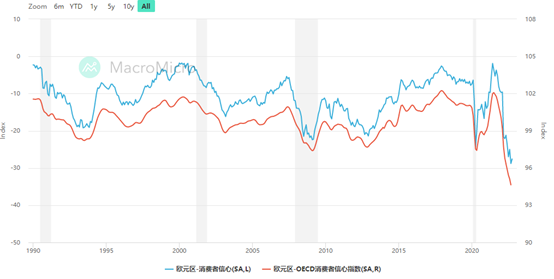

受乌俄战事推高能源价格影响,欧洲经济表现持续陷入衰退,Markit Economics公布的10月份欧元区综合以及服务业采购经理人指数显示数值已经来到20个月以来新低,新订单以及业务活动下滑,居高不下的物价仍使经济不确定性增加并且严重排挤市场需求降低欧元区的消费者支出;而制造成本过高也使的欧元区闲置产能增加,加上需求不确定性,大多厂商选择在处理完积压订单后将产能降载甚至停工,这点表现在制造业上尤其明显。整体欧元区的企业信心维持在低点,但10月数据相较9月有所提升,主因在于能源价格有稍微回落的情况发生;劳动市场方面与美国不同,欧元区尽管就业市场紧俏,并呈现连续21个月成长,但新增工作机会成长速度是一年半以来最低,表示相较美国JOLTs数据表现,欧元区更可能在未来短期内出现就业市场吃紧缓解。

整体来看短期内美国尽管能源商受惠欧洲能源替代需求,但整体制造业也因外部需求不佳而呈现疲软,外部主要市场中国以及欧洲皆具有不同的经济文题影响消费和需求,如中国封控政策以及房产问题、欧元区能源价格挤压消费能力等等。而鉴于本次引爆通胀的事件仍在于乌俄战事,消费者信心指数亦由乌俄战事开始后呈现急速崩落,致使我们认为在期中选举后以美国为首的西方国家对于乌俄问题的外交政策改变为主要关注重点之一。

欧元区消费者信心指数

此外其中选举另一项观注要点为政策的持续性,部份华尔街评论认为倘若参众两院由共和党拿下多数席次可能造成美国财政以及货币政策转向。但客观来说现阶段造成通胀环境的条件已不全然为美联储职能能够控制,更多因素如就业人口的紧缺涉及到非货币政策面向,而相对货币政策已出现局限性,财政政策确实是未来对于总经因素较能产生影响变化的主要手段,过去拜登推出抗通胀法案仅减缓部份几项通胀因子,但对于主要造成现今通胀因素如房租以及薪资并没有直接性的影响。华尔街部份分析指出,若共和党取得参众两院多数席次,对未来两年的财政政策限制性将会提升,但也意味着财政部的举债需求可能减少而使的债券市场在美联储缩减资产负债表的背景下呈现供需平衡。

其他经济数据方面中国海关总署公布10月份进出口数据,出口项目大幅衰退由前值5.7%下滑至-0.3%大幅低于市场预期。市场大多认为有两个面向主因作为解读,第一为供给面由于中国政府延续动态清零政策对疫情严格把控,影响生产量能,如郑州厂影响苹果手机出货;需求面则反映了全球经济面临不确定性以及高通胀的压力,全球制造业订单能见度转差且消费形态今年明显转向由商品转入服务性消费,由于服务性消费具有高地域限制,使的商品市场特别在消费性电子呈现雪崩式滑落。这也意味着目前全球景气的调整结构从终端商品至中间财甚至到上游原材料需求都还不见到底谷,投资人对于市场的看法仍应以反弹视之,并主要归因于货币政策的评价反弹行情,当行情脱离基本面一段时间后仍具有修正风险。

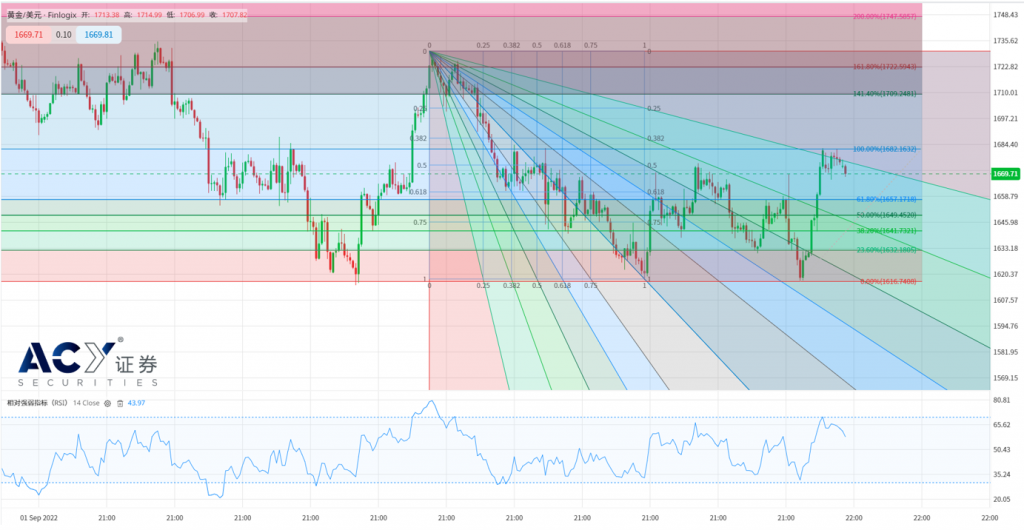

尽管商品族群表现强势,但我们仍提醒投资人各类资产已达第一段反弹的压力,金价来到1671-1686反压同时风险资产开始呈现追价力道不足的表现,非美货币亦进入短线压力区,大方向上我们重申各类资产震荡偏多看待,但短线交易进入短压带需转为逢低偏多操作而非追价交易。金价表现我们认为在压力区已出现受压反应,投资人需慎防回调1650-1656价格区间,但整体方向仍以逢低偏多操作为主。

黄金XAUUSD四小时图

今日关注数据

18:00 欧盟财长会议

19:15 瑞士央行行长乔丹发表谈话

20:00 英央行菲尔发表谈话

21:00 欧元区零售销售数据

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。