美国财政部长耶伦指出美国2023年仍可避免衰退并实现软着陆,以及续领失业金人数高于市场预期,市场风险偏好转佳推动各类资产价格上涨。然而花旗银行执行长则加入看衰美国经济的阵营,惠誉以及穆迪等信评机构下修全球经济预测,更多投资银行释出对2023年特别是上半年悲观的看法。

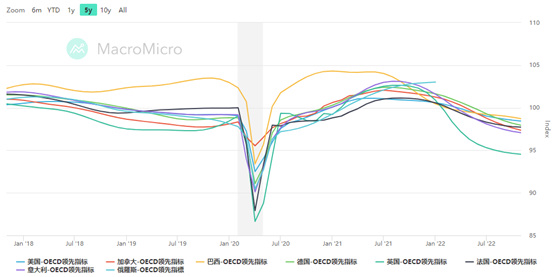

客观来说观察OECD领先指标由98.43下滑至98.31,指数表现低于100表示目前全球经济成长动能已经滑落至潜在经济成长率以下,且该数值由2021年8月起连续第16个月下滑,当时易造成市场关注的马歇尔K值转为负值,预示经济增长见顶。由于开指标具有提前预示6至9个月景气转折的特性,因此OECD领先指标持续下滑表明2023年上半年全球经济仍将持续低迷。

比对OECD领先指标以及MSCI世界指数可知,过去OECD领先指标在行情高点时往往会领先股市高点,不过每次循环领先的时间点存在落差,景气谷底反转时与行情低点同时或微幅领先,因此可以用来判断或确认行情的趋势是否反转或仅为跌深反弹。基于OECD领先指标的统计特征,11月OECD领先指标仍然没有发生转折暗示本波从10月以来的行情走势到目前为止仍然偏向空头反弹的几率较高。

且在主要国家当中,大多经济体特别是G7国家领先指标全数下滑,显示本波全球高通胀迫使央行采取紧缩的货币政策导致先进国家需求受到压抑造成经济持续下滑的情况非常普遍。目前主要工业国家中仅剩日本的领先指标维持在100以上,欧美国家趋势皆呈现下滑,凸显日本央行关松的货币政策引导日元贬值的确有助于提振日本的经济竞争力,此外,过去带动全球经济增长的中国则转为100以下,显示经济将持续降温。

OECD领先指标欧美趋势图

受大宗商品整体仍倾向呈现回落,本日晚间将公布的美国生产者物价指数PPI有望维持下滑,由消息面对比市场表现以及供需观察,能源价格大致已却顶见到顶峰,不管是天然气价、澳洲煤矿价格、南非煤以及油价皆显示高峰已过,工业金属则仍受全球制造业表现疲软,价格位于相对过去低的水平。

原物料整体走软也促使生产者物价指数PPI基本上已领先消费者物价指数CPI确立高峰,且由2023第一季度的经济预估值以及第二季度美国实质利率转正后对于消费的压抑和储蓄的带动,原物料商品在整体2023年第二季度前除非有新的变数影响供需,否则大致上确立将成为物价的减项。且在市场仍在评价与成长的交易逻辑转换期间,物价走低的因素也有利于各类资产价格向上表现。

彭博大宗商品指数BCOM

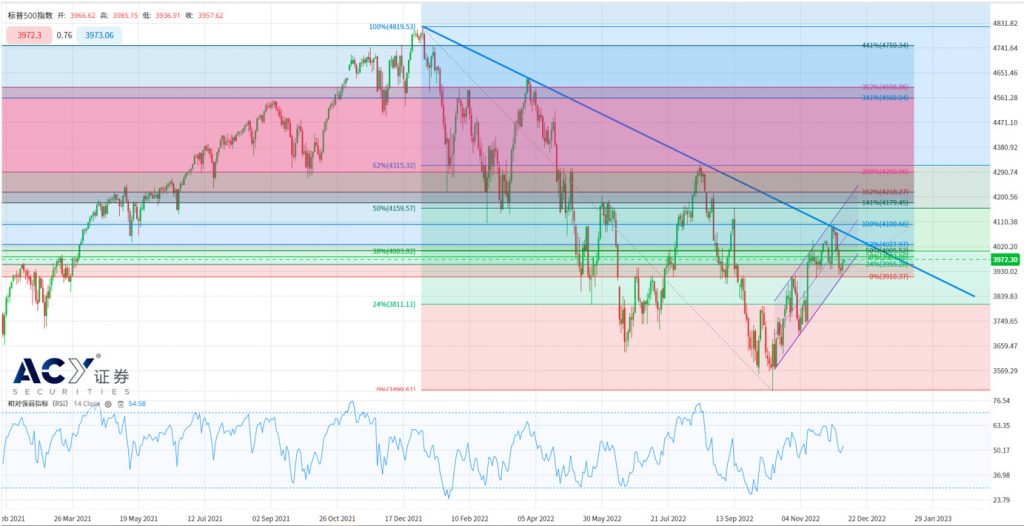

考量经济数据公布以及现阶段基本面的条件,我们仍提醒投资人本波反弹接近尾声,且较可能的时间点座落于美联储议息会议之后数日。在此之前我们认为行情仍有机会受通胀相关数据引导以及美联储利率决议消弭对于货币政策的不确定性而产生各类资产的价格上涨,不过回归基本面观察,本波无基之弹有很大的几率已经接近尾声。风险资产观察,S&P500型态尽入末升段,短线上仍以偏多操作为主,短压为4010,但波段上则为4159-4179进行空单操作,另一方式则为跌破上行区间低点3900后进行突破单操作。

S&P500日线图

今日关注数据

00:30 美國生產者物價指數

02:00 美國密西根大學消費者信心指數

02:00 美國密西根大學消費者通脹預期

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。