周五市值大牛苹果公布财报,尽管受汇率影响营收增长约6%,但仍缴出营收增长8%同比的成绩单,且增长背景再于仅计算了8日iPhone手机的销售量,笔记型电脑Mac系列营收亮眼增长25%,不过财务长梅斯特里于电话会议上指出第四季度营收年增将低于上一季度8.1%的表现,执行长库克则指出看到换机潮需求涌入高阶机种Pro系列,使得市场认为苹果产品部份需求瑞完全满足,鉴于手机产品是在计算天数仅8天的背景下,造成尽管该产品营收表现低于市场预期但后市仍有行情可期,且若还原汇率影响因素,苹果整体营收表现仍位于中双位数增长,显示苹果产品在市占表现上仍具高度竞争力。另外,苹果高阶机种需求未完全满足也意味着后续该产品供应链对于库存去化有利。

而另外晶圆代工大厂英特尔亦发布财报,数据中心Data Center表现超出预期,增长20%至73亿美元,高于市场67亿的平均预期值,此外并购的Mobileye也保持增长,但其余部门产品营收则没有亮点且呈现衰退,整体2022财年第三季季报同比营收下滑20%,净利下滑59%,但仍高于市场原先的悲观预期,对于下一季度展望英特尔则几乎给出了超低预期,每股盈余EPS将亏损0.1美元,若未照通用会计原则每股盈余EPS将为0.2美元左右。不过同苹果对于招聘放缓的计划,英特尔在资本支出方面同样宣布削减成本以及生产调率提升计划,并祈望在2025年削减100亿美元的成本 。我们认为英特尔大长的原因之一在于资料中心表现较市场预期来的佳,原本市场预期大多服务器使用者倾向等待英特尔Sapphire Rapids服务器晶片以及Eagle Stream架构推出而将造成产品等待潮,且由于Sapphire Rapids上一季度曾出现因制程良率不佳而可能递延的消息,造成市场普遍倾向看淡英特尔的业绩目标达成率,此外第三季度中下旬亦有服务器商对于供应链减少下单的情况产生,使得市场普遍对服务器将调整进入短暂库存调整担忧成为共识,同时认为资料中心可能成为下一个修正对象。但根据大和国泰报告认为,尽管微软将服务器和网通设备使用年限拉长,但仍在可接受的正常范围内,脸书以及亚马逊对于服务器和资料中心的建置并没有见到全面性对供应链砍单的情况产生,脸书Meta则持续上调资本支出。不过从市场对于展望解释来看,由于普遍为进入景气成长周期的末期,且未来12个月将陷入经济衰退,在利率高升的背景下,对于企业经营而言愿意放缓资本支出以减缓财务上负债成本的公司市场倾向给予掌声,如苹果放缓招聘以及英特尔进行成本削减计划,相对的维持高资本支出扩张的Meta则迎来较多市场担忧。

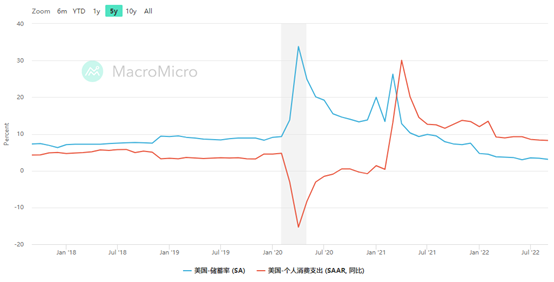

但除股市迎来财报行情外,其余资产表现来看货币市场以及债市甚至是原物料市场开始在本周美联储议息会议前转为叫谨慎的表现,九月份个人消费物价指数PCE公布以及核心PCE持续上升,薪资的物价螺旋的循环仍未见顶,八月份JOLTs非农职位空缺数仍处于历史高点,这使得美国劳工部统计局在28日公布第三季雇佣成本指数仍呈现上涨,但以相较前一个季度成长趋缓,由1.3%下滑至1.2%,但仍高于长期平均水平0.78%。JOLTs报告亦显示第三季度薪资福利季增率仍持续增长,政府部门薪资福利季增由0.8%上升至1.9%,私人企业季增率则由1.5%放缓至1.1%,整体薪资结构并未见到明显弯头下滑。个人消费支出物价指数报告中显示,由于通胀持续上升,导致个人消费在商品与服务皆呈现成长,月增率环比分别为商品前值-0.4%上升至0.3%;服务相关0.1%上升至0.5%;年增率同比商品花费由8.3%下滑至7.9%,成长速度连两个月放缓,但服务性花费则由8.4%上升至8.6%,整体实质购买力则呈现下滑,但因消费者能够有稳定的薪资维持消费,使得短期市场需求不见显著衰退,但因通胀上升速度仍快于薪资上升速度,造成美国居民目前已有消费透支的情况,九月储蓄率降至3.1%为疫情以来最低。

美国储蓄率与个人消费支出同比

风险资产以外,债市以及汇市皆呈现回挡等待本周美联储议息会议,当中美国十年公债殖利率短暂跌破4%关口后再度重回4%水平以上,我们认为利率表现上不利于黄金再度向上冲关,投资人交易上关注反压1648-1650,受至于债市以及美元反弹的表现,我们认为黄金再度下探1622-1626机会大增。

黄金XAUUSD一小时图

今日关注数据

21:00 欧元区GDP数据

21:00 欧元区消费者物价指数

00:45 美国芝加哥采购经理人指数

01:30 美国达拉斯联储制造业活动指数

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。