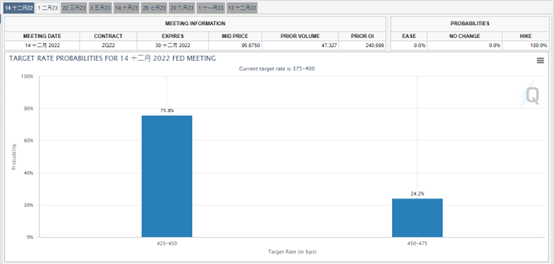

美联储主席鲍威尔周三于布鲁斯金研究所发表谈话指出联准会放缓加息脚步的时机可能最快发生在12月会议,但同时重申维持加息政策以对抗通胀,且利率峰值可能高于9月份会议给予的预期,且认为10月份美国核心个人消费物价指数PCE同比上升6%,未来一段时间将力求美国劳动市场以及消费者的需求增速在一段时期内持续下行,具体利率的高点美联储仍存在高度不确定性,而根据历史经验,美联储不应过早放松货币政策。鲍威尔发言论调整体符合市场预期,也与周一纽约联储总裁威廉姆斯谈话暗示的一至,此外也替了晚间将公布的美国个人消费支出物价指数PCE打了预防针,指出同比高于市场预期5%的可能性。整体鲍威尔的谈话消弭了市场的不确定性,美债、贵金属以及风险资产价格走扬,FEDWatch联邦利率期货12月加息两码几率再度回到75%水平,美元短暂呈现下挫。

FEDWatch联邦利率期货12月利率几率图

经济数据方面美国小非农ADP就业报告指出,私营企业就业人数变化公布值为12.7万人,低于市场预期值20万以及前值23.9万人的水平,薪资变化同比则因产业别就业结构变化而出现增速走缓,由前值7.7%下降至7.6%。产业别观察制造业、资讯、商业财经、专业服务、建筑业皆呈现雇佣下滑,主要带动11月份就业人数增长的职业别仍在于休闲娱乐以及运输业。平均薪资较高的行业就业人数减弱并由薪资较低的服务业带动就业市场增长使的薪资中位数同比呈现下滑的表现。

小非农ADP就业人数变化职业别细项图

ADP薪资中位数同比变化图

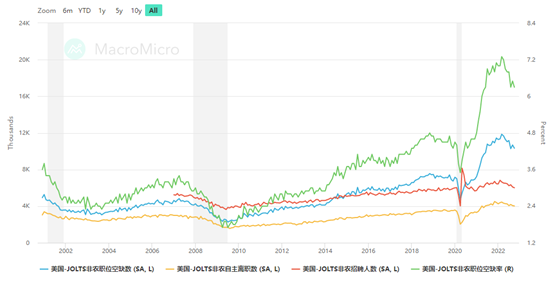

伴随就业人数变化出现走缓的是,JOLTS职位空缺数同步呈现下滑,而职位空缺数的下滑往往意味着职位空缺已被劳工填补,另一面向则是资方取消职位聘雇并关闭职缺。职位空缺数虽然由前值修正值1068.7万降至1033.4万,但仍高于市场预期的1025万以及长期平均值506.9万,因此尽管职位空缺以及ADP就业人数变化呈现下滑,但整体美国劳动市场依然吃紧且缺工问题严重,但增速最快的时后已过,劳工议价能力逐渐下降,预期薪资增长的压力将逐步减缓。

美国JOLTS职位空缺数/自主离职数/非农招聘人数/非农职位空缺率

短期来看市场仍倾向反应美元加息紧缩最快的时期已过并进入数据观察期,与美国相比,11月欧元区消费者物价指数年增率同比由10.6下滑至10%,下滑速度超出市场预期,由于能源价格的比较基期提高,且工业制品已见到价格下滑的现象,2023年初欧元区物价指数也将进入回落阶段,欧元区同样具有缺工以及消费需求由商品转向服务的情况发生,然而11月数据显示欧元区服务类价格项目并未过高峰,且同比比较值仍位于双位数的水平,尽管部份投行认为欧洲央行12月升息速度可望同美联储放缓至两码的水平,但鉴于相对水平来说仍具有三码的可能性。倘若欧洲央行最终仅加息两码,表示在利差方面欧美利差仅维持并不会出现缩窄,使的短期欧元暂时难以突破1.05关口,相对的,若欧洲央行最终决议加息三码则有望缩窄与美元利差而推升货币市场波动空间进而使的资产价格延续反弹行情。

我们认为黄金能否突破千八关口短期所需的因素在于欧美利差,短期虽受惠短天期美债平衡通胀率反弹推动价格上扬,但更多动能需取决于货币市场对于美元的需求订价,过去一段时间由于美元在货币市场以及拆借市场的紧俏醋使各类资产呈现价格修正,在十月CPI公布后大多呈现反弹,而我们亦由二手车价格以及汽油和房价推动认为12月时公布11月份消费者物价指数CPI仍有利于各类资产持续上扬,但短期来看鲍威尔谈话内容我们更倾向为老调重弹但缓解市场不确定性,使的行情的延续性不若11月公布消费者物价指数以及美联储议息会议时来的长,但整体上各类资产仍位于多方的安全期,故维持风险资产以及黄金和非美货币逢低偏多的看法不变。

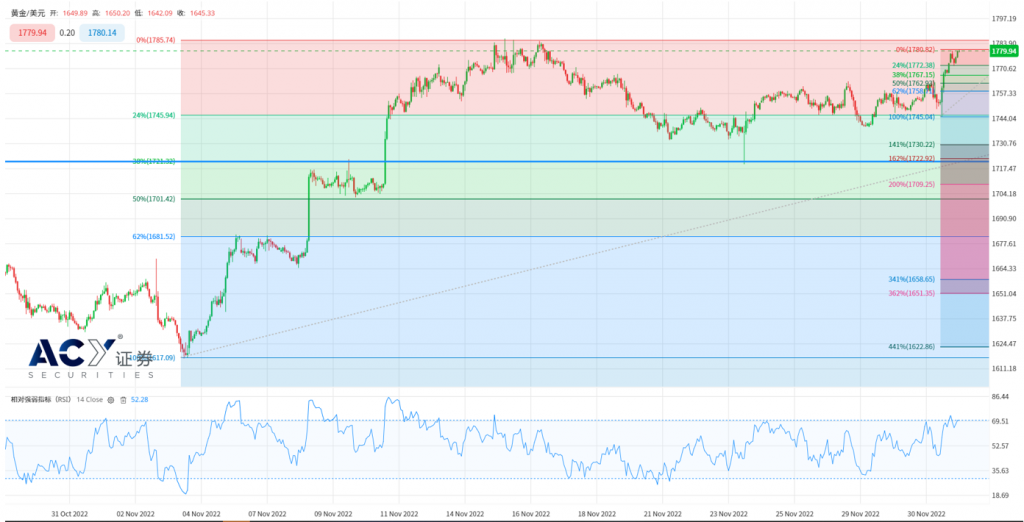

本次鲍威尔谈话尽管造成各类资产价格短线出现上涨,但形态上并未突破前高位置,但整体形态动能来看自11月初起仍有利多方走势,黄金建议逢低偏多操作并且关注1762-1766突破后转为支撑的表现,短压位于1790关卡,然而小形态涨幅满足则位于1805以及1830.91,只不过我们认为黄金能否站稳千八关口需关注欧洲央行更多关于12月份对于利率货币政策的讯息作为支持。

黄金XAUUSD一小时图

今日关注数据

18:00 德国实际零售销售数据

19:55 德国标普BME制造业采购经理人指数

20:00 欧元区标普制造业采购经理人指数

20:30 英国标普CIPS制造业采购经理人指数

21:00 欧元区失业率

00:30 美国初请及续领失业金人数变化

00:30 美国个人消费支出物价指数

00:30 美国个人收入月率

00:30 美国个人消费支出月率

00:30 日本央行行长黑田东彦发表谈话

01:30 美联储理事鲍曼发表谈话

01:30 加拿大标普制造业采购经理人指数

01:45 美国标普制造业采购经理人指数

02:00 ISM制造业指数

03:45 欧洲央行Lane发表谈话

04:30 欧洲央行执委艾尔德森发表谈话

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。