自ISM非制造业指数公布后市场对于通胀回落以及利率政策调整的乐观情绪暂时被消弭,报告内容显示尽管许多通胀因素如商品以及房产价格见到回落,但薪资与物价得上升螺旋恐比原先和美联储预期的更为僵固,使的尽管许多物价的内涵因基期因素在2023年将成为物价的向下拉力,但消费者物价指数在2023年底仍有高于市场预期的条件而促使美联储调升利率直至失业率和薪资出现调整为止。

但失业率必须走升以应对通胀也意味着经济衰退的风险将增加,且居民可支配所的以及个人消费将减少,而鉴于消费占去GDP约七成的权重,使的2023年经济存在下修风险。但我们认为,造成衰退风险的因素一直都存在,对行情的影响仅是何时提起会造成较大的效果。本周除美银美林、摩根士丹利、德银出示报告表示翻空以外,周二晚间摩根大通以及高盛执行长亦指出美国2023年衰退的风险增大。众多指标大型Sell Side投行翻空,同时衰退风险指标美国公债十年期与两年期和三个月期殖利率倒挂加深,使的市场投资人风险偏好转向保守。

美国十年期与三个月期公债利差

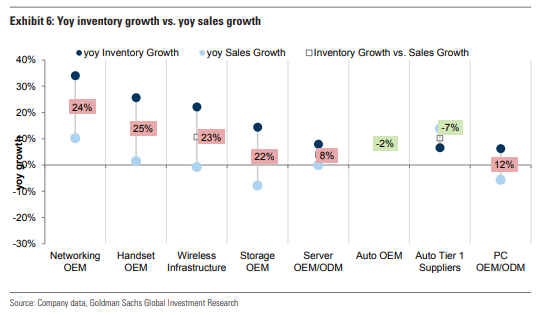

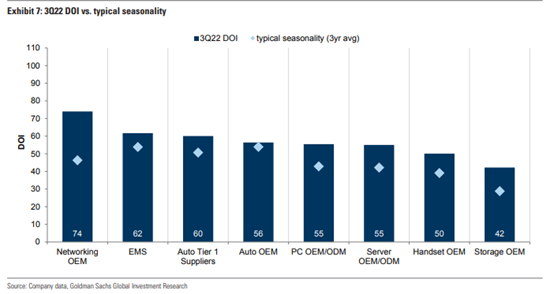

细微观察美股板块变化,尽管风险资产整体呈现下跌,但防御型类股如公用事业板块则相对表现优异,统筹过去资料显示,促使各类资产价格呈现波动以及调整的因素仍在于评价以及盈余调整,换句话说为货币政策和经济增长率的调整,而借由债市、股市以及原物料市场观察,国债价格表现相对上涨,其余则倾向下跌,显示了行情逻辑已接近评价反弹行情的尾声,逐渐进入经济增长和盈余调整的行情逻辑中,使的过去「便宜的资产会涨」的逻辑转向「有成长性的资产会涨」。而根据高盛最新的针对科技业的研究调查报告显示,普遍科技业除车用OEM以及Tier1供应链较无库存问题以外,大多包括业者仍处于数存水平偏高的情况,也使的在评价行情接近尾声后,科技股仍具有较大的盈余下修空间。

库存年增率对比营收年增率图

库存周转天数对比传统上季节性库存水位比较图

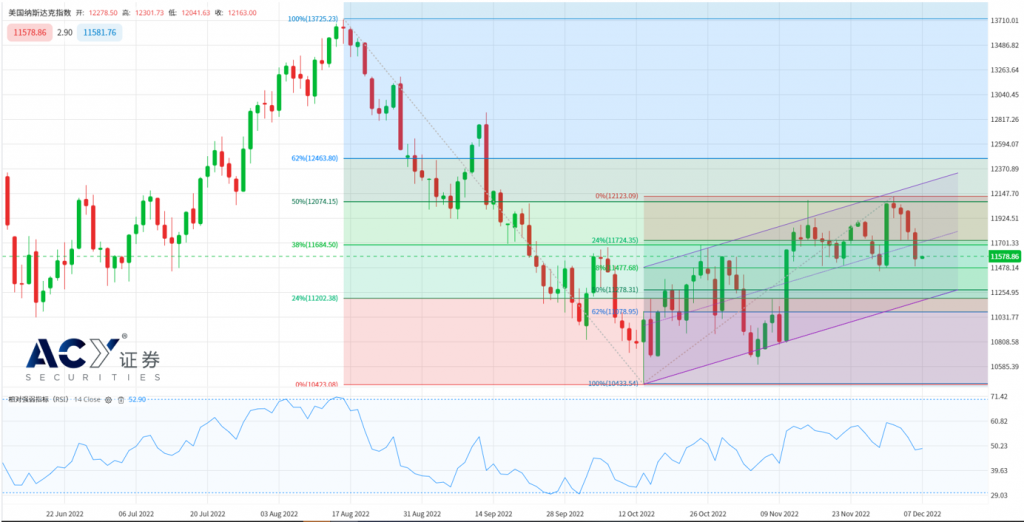

受利率政策以及通胀减缓的反弹行情较大的机会结束在下周公布消费者物价指数CPI前后,受房价快速回落以及核心通胀项目如二手车价格呈现崩落,同时能源价格过去一个月仍维持走跌,使的12月在公布11月CPI时仍有望促使消费者物价指数表现下跌并短线在推动资产价格上涨,但我们倾向认为高峰已过为市场共识,更多现象显示经济落入下滑阶段,而风险资产领先反应的性质将开始针对明年第一季度GDP的下修风险做价格表现。为此我们下修科技股纳斯达克指数NAS100的短期波动空间至11278.3-12074,并降为区间操作建议。

纳斯达克指数NAS100日线图

今日关注数据

18:10 欧洲央行Lane发表谈话

21:00 欧元区GDP

01:30 欧洲央行执委帕内塔发表讲话

02:00 加拿大央行公布利率决议

02:30 美国EIA原油库存变化

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。