今日早间,国际知名评级机构惠誉“毫无征兆”地将美国主权评级从AAA级下调为AA级,引发市场波动。而上一次美国评级被下调还要追溯到2011年标普的调整,巧的是,这两次下调都发生在美国政府放宽债务上限之后。惠誉也早在5月份便将美国列入“负面观察名单”。目前三大评级机构中就只剩下穆迪还在坚持美国最高的AAA评级。今天我们就来聊一聊为什么会下调评级,及其对金融市场的影响。

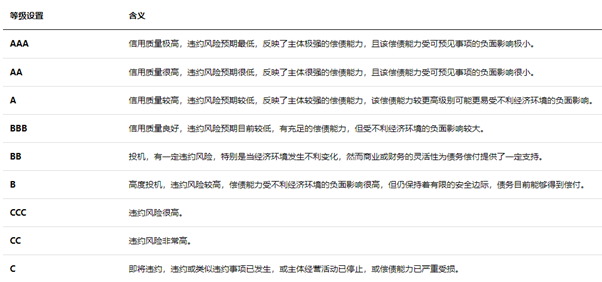

惠誉主体评级定义

一家评级机构在对国家主权债务进行评价时,一般会以该国政府偿还债务的违约概率(Probability of default)以及在违约后的恢复率(Recovery rate)为衡量标准。政府的信用质量越高,违约风险越低,评级便会越高。以惠誉的标准为例,AAA级代表了违约预期最低,一般只会出现在经济稳定的发达国家当中(比如澳大利亚)。不过在对评级定量与定性分析时,不同机构采用的模型各不相同。这次惠誉下调美国评级给出的理由是关于公共财政这一部分(财政赤字)。

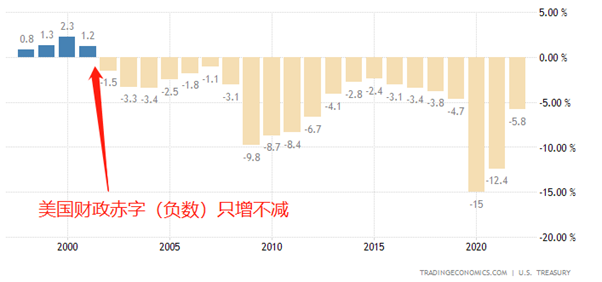

美国财政赤字同比变化(1996-2022)

上文提到,美国两次被下调评级都发生在债务上限放宽之后。其实对一个国家政府来说,发行债券能够有效刺激经济活动,同时也是保证GDP长期稳定增长的必要工具。不过一旦税务收入无法偿还债务支出,便会出现财政赤字的恶性循环。这会导致两个后果,一是顽固的通胀,而是债务信用下降,也就是信用评级下调。美国长年以来的财政赤字问题已经让政府只能靠借新债来偿旧债,从2000年开始,每年的赤字规模只增不减。因此美国所谓的债务上限就如同纸糊的一样,就是用来被戳破的,债务规模随之逐年扩张。疫情期间的大规模刺激更是让政府债务飙升,再这么下去,政府违约就是必然会发生的事情。正如Ray Dalio所言,我们正处在债务危机的转折点。这么来看,就能够理解为什么惠誉会下调美国评级了。

既然惠誉已经将生米煮成了熟饭,那么这次下调会对金融市场产生何种影响?

首先受到正面冲击的便是美债市场。理由很简单,既然违约风险提高了,一定会有人因此而抛售美债。且不说金融机构,单论美国最大的债权人,日本和中国央行都可能因此减少对美债的持仓。需求带动价格下滑,呈反比的美债利率便将随之上扬。

这就完了吗?当然不是,这只是一个开始。在我们分析资产市场,尤其是近三年来的走势时,能够发现一个明显的规律,市面上多数资产、商品以及非美货币,与美债之间存在较强的正相关性(同涨同跌)。这是因为金融界普遍对资产的定价规则是未来现金流折现。而折现利率的基础正是美国国债的利率,在央行加息的过程中,美债利率不断上升,抬高了折现利率,令各类资产价格普遍承压。简单来说就是,连公认“无风险”的美债都有5%的收益率了,我又哪会看得上每年只派息4%的股票,需求随之下滑,价格下跌就是必然的。因此全球无论何种资产,都摆脱不了美债利率上升的影响。这次惠誉的调整会进一步加大资产回调的力度,尤其是估值过高的美国股市。

不过在惠誉消息发布后,市场中出现了另一种声音,认为评级下调会让加息周期接近尾声?的确,美国被下调评级所引发的市场震荡,可能会让美联储投鼠忌器,不敢再进一步加息。

美国房贷利率与美联储联邦利率

不过我们一直强调,真正影响市场借贷成本的不是美联储的联邦利率(加息),而是美国国债利率(包含预期)。由图可见,美国房贷利率的启动与见顶都比美联储更先一步发生。即便美联储真的不再加息,但受到评级下调影响,美债利率继续攀高,同样会对资产价格施压。两者对金融市场的需求限制殊途同归。

SP500日线图

从标普指数日线图来看,受到AI板块利好,美国股市单边上涨,丝毫没有受到利率影响。但价格与基本面已经呈现明显的背离,需要时间回调整理。RSI相对强弱指标和MACD呈现双重顶部背离,考虑到上升通道动能强劲,交易策略应该以突破做空为主。先加下方的头部支撑在4525附近,一旦突破便有跟空的机会。下方的目标位置可以看斐波那契回调线4400和4330两个位置。

今日数据 – 北京时间

20:15 美国7月ADP就业人数

22:30 美国当周EIA原油库存

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见 。