日本央行周二利率决议扩大殖利率曲线控制政策YCC利率区间,造成日债熔断暂停交易,短线上日圆快速升值亚盘风险资产下跌。会后记者会方面行长黑田东彦表示本次扩大区间并不是货币政策退场的第一步,若通膨没有达标不会改变利率政策,扩大十年期债券区间并飞紧缩,且认为没有进一部扩大的需要。此外,黑田东彦指出若有必要的话不排除扩大宽松,尽管工资开始上涨但仍不足以让通胀稳定在2%的水平,且客观来看日银仍然加玛量化宽松政策QE,由每个月7.3万亿日元扩大到9万亿日元。

逻辑上我们倾向认为日本央行调整殖利率控制区线政策目标区间并不是货币正常化的第一步,因日本央行不需同时扩大区间又同时加玛购债,故然更倾向解读为宽松政策的结构性调整,且长期购债已经对日本债券市场造成扭曲,现阶段日本流通在外的公债一半以上为日本央行持有,而殖利率曲线控制政策YCC锚定的是十年期公债,其他天期的日本公债并没有这样的限制,导致殖利率曲线在价格表现上呈现市场失灵状态,易造成货币政策传导机制失能。日本央行现阶段面临的问题在于债券市场的价格以及成交量无法同时故及,强硬的控制0.25%的殖利率上限弹性不仅小,且成交量低迷数日为零,使得日本债务货币化造成外汇存底受套利交易影响而流失,同时在汇率上造成巨大压力,使的本次日本央行对于殖利率曲线控制上限的调整更多在于「弹性」的面向而非方向。整体来看本次日央决议实质上更加宽松,但不能否认的是全球央行货币紧缩已经对日本的债券市场造成负面影响,日本央行宽松的货币政策对市场传导的功能正在下降。

而短期市场来看,由于日债殖利率迅速攀升0.2%的水平,对于自1990年及开始盛行的日圆套利交易造成回补负债端的压力,长期上与日圆套利交易挂钩的标的如美国公债以及投资等级的公司债具有较大的价格压力。也就是过去借出日圆买入其他稳定配息的标的物赚取利差,在负债端日圆迅速升值以及无风险利率上升的背景下,套利交易具有卖出标的物偿还借贷负债的压力,使的部份联动资产价格呈现下跌,而每段时间日圆套利交易的标的物皆不同,曾在2008后热门套利交易为澳币等高息商品货币,而在近一年期间则为美国公债以及投资等级的公司企业债,故然美债于日本央行调升YCC殖利率曲线控制政策目标区间后以十年期为首的公债价格迅速下跌,殖利率攀升。

尽管美债殖利率攀升,但市场综合表现来看更趋近于个别因素解读,而非针对货币政策的定价的调整,短线上风险资产具有利空测底的情况产生,且日本央行实际上对于货币政策仍倾向宽松,市场更加关注的是行长黑田东彦于2023年年中后续任的可能性。但受YCC政策调整影响,我们认为美日利差缩窄将使的美债价格再调整以及日后美日货币对尽管呈现上涨,也不容易重回过去迅速的单边走势,相对斜率来说较可能呈现缓涨且短期内恐进入打底阶段。

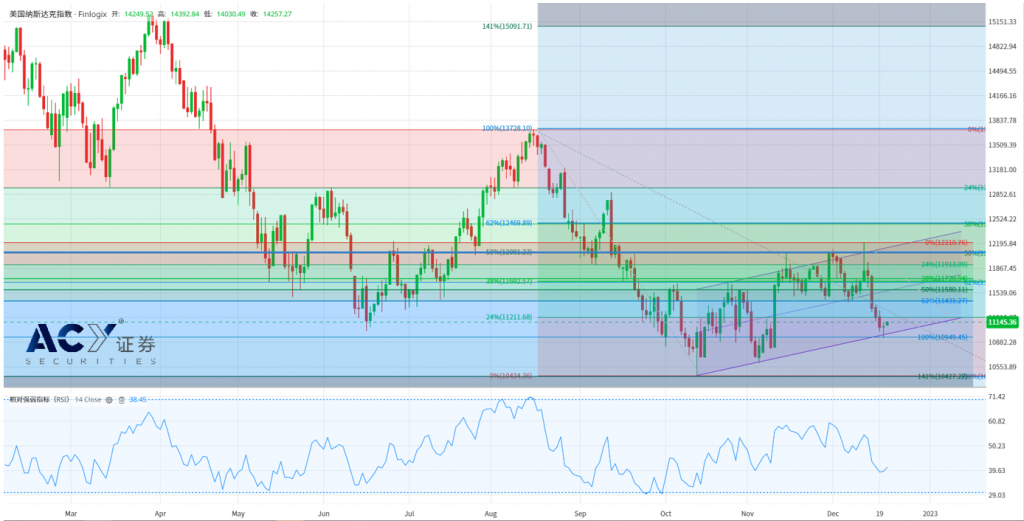

另一方面风险资产以及贵金属技术面上以及透过利空测试后进入短线反弹阶段,我们认为将迎来一至两日的反弹。投资人操作以短为主,贵金属黄金关注1803.3-1807 支撑,前高上方1826.68-1834则偏空操作。科技股纳斯达克指数NAS100则关注11330以及11420逢高偏空操作。

纳斯达克指数NAS100日线图

黄金XAUUSD一小时图

今日关注数据

18:00 德国GFK消费者信心指数

00:30 加拿大央行消费者物价指数

02:00 美国谘商会消费者信心指数

02:00 美国成屋销售

02:30 美国EIA原油库存

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。