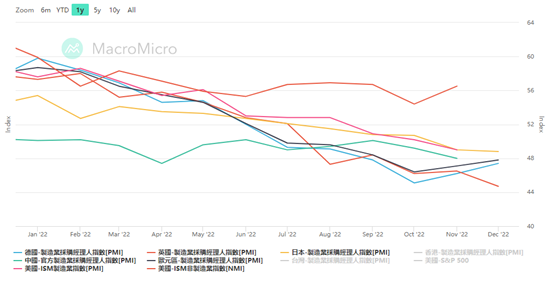

全球需求降温,美国12月公布S&P标普制造业指数PMI初值由47.7下滑至46.2,创下2020年6月以来最低水准;服务业PMI初值由前值46.2下滑至44.4,连续六个月进入衰退区间。报告显示订单能见度更加低落,但疲弱的需求也导致通胀呈现降温,未完成的递延订单减少,企业雇佣需求下降。而服务业与制造业双双落入衰退区间,景气下滑程度已坎比金融风暴时期。

欧元区方面统计局公布11月份消费者物价指数CPI终值,年增率同比由11月初10%上调至10.1%,月率环比部份则与初值持平月减0.1%符合市场预期,核心同比则持平于5%水平。前瞻数据采购经理人指数PMI欧元区综合由47.8上升至48.8,高于市场预期47.9,但仍连续六个月低于50荣枯线持续呈现景气紧缩状态,但收缩势头已连续两个月稍有放缓;当中制造业PMI由前值47.1升至47.8,高于市场预期值47.1,服务业则由前值48.5上升至49.1,也高于市场预期值48.5,但以绝对数值来说都仍呈现衰退状态,且报告显示欧元区通胀将温属于普遍性现象,商品以及服务通胀压力皆有放缓,但绝对数值仍高且粘性僵固性通胀问题仍然严峻;此外,厂商的生产需求不高,也造成价格压力疏解,但相对的劳动市场成长的速度已见到放缓,企业也正从中寻找平衡。

整体来看,欧元区通胀高峰已过,但数值相较美国来得更高,且同美国具有劳动薪资与物价的上升螺旋问题,使的服务性通胀难以见到大幅回落,这点也支持了上周欧洲央行议息会议后拉加德鹰派的理由—可能将会有新一波的薪资上涨潮而使得物价难以回落,当前欧元区的通胀表现与市场预期的并不一致,且延续时间也将较市场原先认为的更为长久,使的货币政策也将比原先预期的紧缩周期更长。

Markit预期欧元区2022年第四季度平均PMI为扣除疫情影响外2013年以来最快的衰退速度,尽管欧元区经济在本年度第四季度下滑的速度较预期来的缓和,但经济成长预期仍低于0.2%,且后续经济仍存在较高的下滑风险。

美国及欧元区主要经济体PMI表现

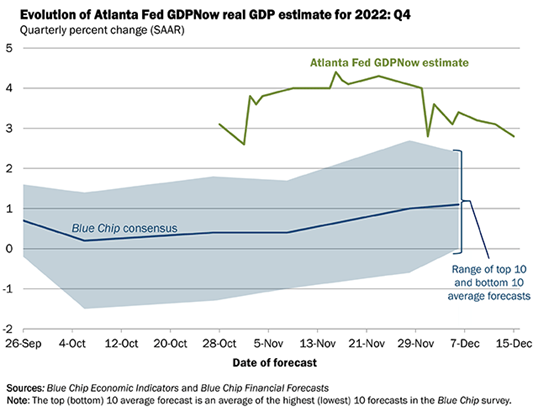

受全球央行拉长利率终点以及紧缩周期影响,全球经济增长陷入衰退的隐忧再度成为市场焦点,由已经公布的经济数据可见除ISM供应练管理协会统计的美国非制造业指数外,大多成熟经济体皆有需求不足的问题造成经济增长趋缓。而根据GDP组成架构为消费项、企业投资、政府支出、净出口来看,全球对于商品需求快速降温意味着净出口以及消费正在快速趋缓,且由于利率的推升使的再融资成本快速拉升,企业资本支出以及投资的动作转为保守。经济架构上增长更多仰赖于消费结构的转变以及政府支出做为支持。

而现阶段来看由于国债市场流动性紧缩,除货币政策以外各国财政政策也相对过去转为保守,政府再融资支出的量体未见到攀升,使得经济成长在政府支出项上缺乏动能,但矛盾的是,若政府支出攀升造成举债需求,则亦在债券市场中呈现供给量增但需求减少(因全球央行停止购债并进行缩表)而推升殖利率的表现,在定价以及盈余调整上使得风险资产呈现里外不是人的困境。而自美国公布11月零售销售数据后表现大幅低于市场预期,促使亚特兰大联储GDPNow预估模型2022年第四季度GDP预估值呈现下修,市场预期原先对于第四季度经济增长有望上修的期待落空,并且担心衰退提早到来。

亚特兰大联储GDPNow预估2022年Q4模型

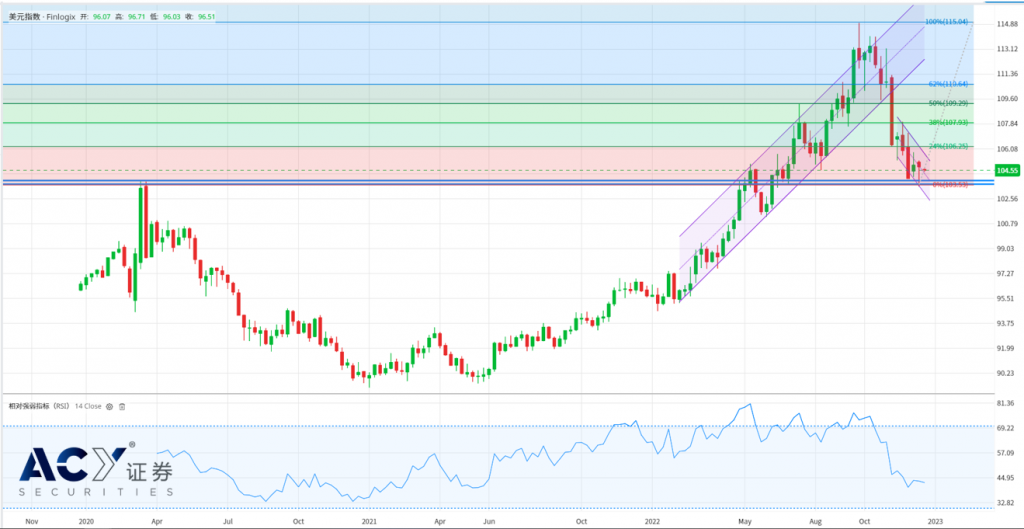

由于利率终点可望高于预期且周期更长,且GDP下修风险浮现,使得风险资产实际上面临两项利空因素打压,而贵金属族群等无现金流的商品则仅面临一项因素,也就是利率折现的评价调整,致使我们认为首段主跌仍在于风险资产,但商品族群同样欠缺上涨动能。另外对于现阶段美元而言,我们认为已经反映诸多利空因素,且随美联储调整准备金利率IORB使得担保隔夜融资利率SOFR上升来到4.32%水平,高于美国两年期公债殖利率水准,意味着在货币市场中短期资金利率以高于长期资金利率,短期融资成本偏高,造成过去资产荒的时代转向为资金荒,且随美联储相对欧洲央行更迅速的进行资产负债表缩减,在货币供给量的角度来看美元低挡空间更加有限,且难跌破月线级别颈线103.462-103.874区间位置,致使我们也偏向转为逢高偏空操作非美货币,只不过短线上美元转强仍需突破美元指数106.25作出确认,但短线相对强弱度指标RSI低挡仍陷背离,我们建议投资人逢低偏多操作美元并逢高偏空操作各类资产。

美元指数日线图

美元指数周线图

今日关注数据

20:00 德国IFO商业景气指数

20:00 德国IFO商业现况/预期指数

21:00 欧元区劳动力成本年率

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。

美联储加息幅度下降!股市却不涨反跌