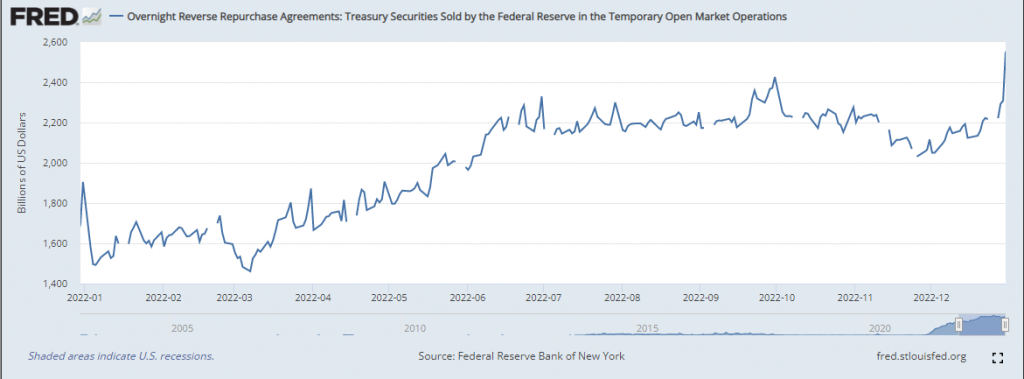

开年周二(3日)早盘日圆突破130关口,促使与日圆呈反向关系的日经指数JP225引领亚洲风险资产下跌,同时也使的美股主要指数亚洲盘呈现开高走低。除日圆的走势以外,较为人瞩目的是美联储隔夜逆回购ONRRP交易量爆冲至2.55万亿美元,显示市场风险偏好上仍更青睐于可靠的资金来源,对于信用违约意识增强,但另一方面季底过去皆为金融机构资金调度上较为吃紧的时后,且由于债券价格再次呈现下跌,商业银行为符合法定准备金规范,在拆款调度上压力也逐步提升。

美联储隔夜逆回购ONRRP交易量图

第一季度市场展望仍非常保守,且短暂来看更多负面消息进入市场。当中如消费性电子龙头苹果砍单三大产品线,苹果以需求减弱为由通知供应商本季减产AirPods、Apple Watch、Macbook元件,在原材料库存问题已呈现危险水平的背景下对于整体供应商特别是下游组装厂也加重了现金流压力;另一方面过去为人期待的电动车产业,领头羊特斯拉Tesla在2022年第四季度全球交付量低于预期,特斯拉第四季度交付了40.5万辆汽车,低于预期43万辆,全年总供交付131万辆,尽管年增长40%但已低于年初设定的50%,而生产量第四季度为43.9万辆,全年共生产137万辆,年成长47%。而特斯拉年底有约3.4万辆在途运输的汽车,比第三季季底的2万辆增加。特斯拉增长低于预期同时在企业经营以及汽车消费市场皆面临高利率所带来的负面影响,而随利息支出将随再融资而增加,同时汽车贷款利率攀升,更多财务体质较佳的竞争者如福斯以及中国市场的蔚小理等皆使的未来特斯拉的市场竞争将更为加剧。

除欧美国家消费显著降温外,另一促使市场对第一季度展望悲观的因素在于过去拉动经济增长的火车头中国正在面临结构性的调整。中国国家统计局公布12月份采购经理人指数PMI,结束清零政策在短时间内对中国经济仍造成负面损伤,12月PMI由46.7大幅下滑至41.6,来到2020年2月武汉封城以来最低,并且远低于市场预期45的水平;当中服务业PMI由45.1下滑至39.4,连续4个月落入衰退区间。制造业PMI也由48跌落至47,同样低于市场预期47.8。细项来看由于疫情短期间快速扩散,民众避免出入公众场所,在零售业、道路运输、住宿、餐饮业以及居民服务业都明显萎缩至35以下,而人流限制也影响到制造业生产,制造业PMI中的生产指数以及供应商交货指数皆呈现下滑。而整体需求也因全球景气下滑以及库存压力增加,成熟国家需求由商品转向服务性消费而呈现下行。而12月份中国仅建筑业受益于政府稳增长措施的推出而表现较佳,该项PMI为54.4,若根据华盛顿大学的预测,解除动态清零政策可能将于3月中旬才能见到疫情的高峰,于该时间前包括医疗机构量能恐将呈现较为吃紧状态,也影响供应链复工以及供给的稳定性,使得中国经济在此之前仍具有下行压力。

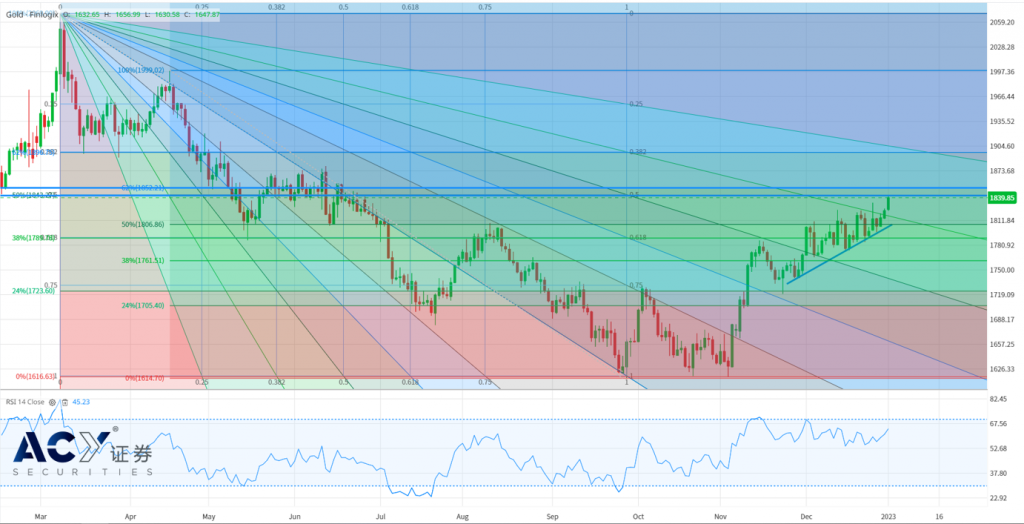

由债市观察,现阶段部份市场投资人仍压注美联储以及各国央行随经济下行风险增大以及第二季度起通胀可望因基期因素以及原物料价格普遍走低而呈现下滑,否则以过往贴近美联储加息周期的美国两年期公债殖利率来看,离美联储加息终点的利率中位数仍有超过0.5%的水准空间,隐含市场对于美联储今年下半年降息的期望仍高。除债市殖利率外,与基本面脱钩较深的仍为黄金,金价未跌破千八关口仍维持上行,且随行情推移支撑位上升至1806附近,但投资人需注意的是现阶段所有原物料中仅剩黄金有高估嫌疑,大宗商品大多因经济展望不佳以及高利率因素呈现回落,虽黄金技术面价格保持强势,不过也已测到大形态回调位置包括1842.5以及上方1851-1852位置,我们提醒多方投资人逢高减码黄金仓位,并仍于1834建立波段空单,另一方式则为黄金跌破1805破坏上行趋势后转进行追价交易,形态下方位置仍有机会测制至1730-1734区间。

黄金XAUUSD日线图

今日关注数据

20:30 英国标普/CIPS制造业采购经理人指醋

00:00 德国消费者物价调和指数

01:30 加拿大标普制造业采购经理人指数

01:45 美国标普制造业采购经理人指数

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。