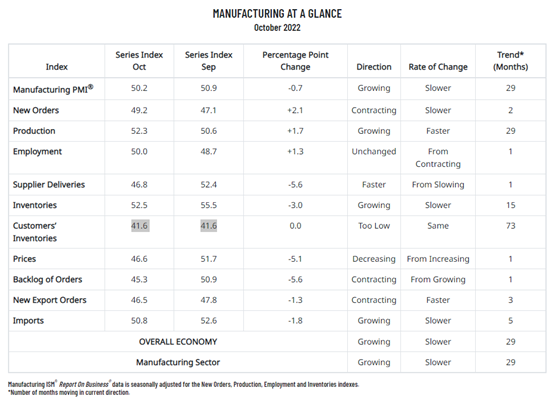

周二晚间美国公布Markit Economics以及ISM制造业采购经理人指数PMI,整体来说新订单需求持续恶化,但恶化速度减缓,且新订单项目连续两个月衰退表示未来一段时间生产项目将面临减产压力,新出口订单亦呈现同步下滑,归因于强势美元的拖累所致;供应链瓶颈改善带动生产恢复正常,交货时间项目由52.4下滑到46.8,缺料解决使的生产项目向上扩张由50.6上升至52.3,但需求快速走低却也造成了未完成递延订单大减,由50.9下滑至45.2。不过相比亚洲科技产业,美国制造业厂商并没有出现严重的库存问题,库存指数10月下滑,由55.5下滑至52.5,下游客户库存则维持41.6,显示客户端并没有库存过高的问题,但也意味着终端厂商鉴于需求疲软不认为需要回补库存,但相对库存问题不严重,也使的制造业在商品消费低迷的背景下衰退速度得以缓冲。此外,支付价格项目意外由51.7下滑至46.6,主要显示几项因素:第一是国际原物料价格整体回落以开始反应到制造端,生产者物价指数PPI可能于本月份公布时同步呈现回落的情况,此外为上游厂商进行去存去化的折价所致。整体制造业采购经理人指数报告显示了经济下行风险仍大,且需求持续下滑,与需求有关的分项都显示订单衰退的情况持续,但库存并没有过度堆积的问题,使得尽管制造业出现衰退也不至于呈现急转直下的状况,而正负面因素仍呈现拉扯以至于数据分项表现并没有完整的同一性,但整体企业经营环境同其他经济数据表现仍位于景气的逆风周期,只不过这样的状况美国比亚洲以及欧洲来的轻微。

美国ISM指造业PMI

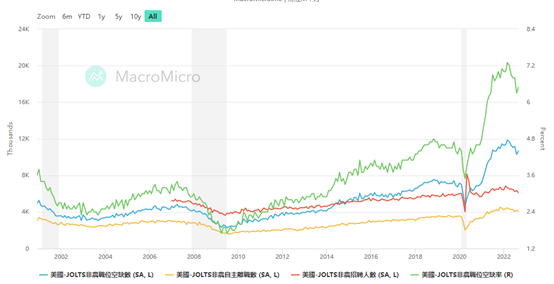

不过对于通胀而言,劳动市场缺工以及职位空缺数一直维持在高位对于薪资与物价的上升螺旋并没有在9月见到缓解,美国公布9月份JOLTs职位空缺数,意外由前月1028万人上升到1071万人,远高于市场预期的975万人,使得目前职缺人数与失业人数比率由1.71上升至1.86,意味着每一个失业者对应的职缺仍有1.86个,对于工资而言难以在短期出现回落,且这样的情况很容易就算短期失业率有所上升,也会在短时间内再度下滑。JOLTs报告亦指出离职率处于高挡,虽然9月离职率持平8月为2.7%,但仍高于长期平均2%的水平,表示目前劳动市场仍处于卖方市场,劳工具有较高的议价权,且隐含转职前往薪资较高的机会仍多,对于薪资增长和物价仍提供上涨条件。

美国JOLTs非农业职位空缺数据

而现阶段除了房价因利率回落而呈现下跌外,劳动市场表现出乎意料的强劲,使得美联储尽管扼杀过剩的需求,但并没办法对于劳动市场产生的薪资通胀有直接性的干预动作。简单说尽管加息使的资产价格回落,但对于通胀其中一个重要因子影响有限,但同时整体居民又处于透支消费的阶段而呈现储蓄率下滑,令美联储为难的是,货币政策本身在利率与货币供给的管控上便具有局限性,更多因素影响到劳动市场供给的如移民政策并非为美联储的职能,如美联储主息鲍威尔指出的沃克经验,实际上当时1970年通胀的下滑主因并非来自于货币政策,而是外交手段的成功。事实上,当美联储加息到一定的水平之后过往来看对于需求压抑的效果将快速走低,利率政策的边际效果消失后并无法对实体经济起太多作用而使的货币政策无用化,这造成了政策在高于自然利率水平一定程度后美联储将遭遇「加息无用但只能加息」的困境。

市场观察来看,除美股现货开市有较明显会议前的避险卖盘以外,各类资产大多维持等待会后记者会的阶段,但就美元来看,我们认为美元价格上已经包含过多因素,暂时间除非鲍威尔对于利率终点以及高点有更新的指示,否则就定价上已包含了终端利率将于2020年来到5%的水平,外汇市场上需关注欧元兑美元表现,欧元在同样进入加速加息阶段后仍有望缩减与美元的利差,且央行行长拉加德指出,就算经济衰退也将持续加息,就消息上来说短期相对美联储鹰派且坚定。我们认为若欧美兑EURUSD维持在 0.985以上的水平则有利于欧元持续反弹,并在长期上进入打大底的阶段,投资人可关注0.985-0.989支撑区域,压力则暂看0.9945,若突破0.9945则看向1.003。不过若美联储主席鲍威尔重申「以数据为准」的政策导航模式则各类资产在会议后三天内将结束反弹行情。

EURUSD日线图

今日关注数据

19:55 德国失业率

23:15 美国ADP就业人数变化

01:30 美国EIA原油库存变化

05:00 美联储利率决议

05:30 美联储新闻发布会

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。