自英国首相特拉斯因迷你预算Mini Budget风波下台后,前首相强森宣布不参加保守党党魁选举,最终由印度裔前财相苏纳克Rishi Sunak当选新任英国首相。政治风波暂告段落,但英国公债一度造成的金融问题对于债券以及外汇市场的寒蝉效应并没有消失,日本央行干预汇市的动作越来越频繁,也显示债市以及汇市仍处于脆弱状态,使得汇率波动较大以及受债市利差所苦日本以及英国央行不得不撑起保护伞。

过去一周市场的惊奇表现对投资人最大的教讯在于,过去数年非传统的货币政策以及极端的财政政策下导致传统金融服务机构几乎无利可图,金融业者铤而走险走向非传统金融领域,而在新冠疫情期间各国政府以及央行则将这个过程以及结果推向了极致。但非传统金融业务设计架构以及层次复杂,如过往的人民币目标可赎回远期契约TRF等等,目前市场并不清楚对于这类的杠杆型金融商品对于市场波动的最大承受程度在哪个水平,而谁又是第一张推动系统性风险的骨牌。而在金融环境以呈现脆弱的背景下,流动性正以上世纪美国大萧条以来最快的速度匮乏,居高不下的通胀与不想重蹈1980年代覆彻的各国央行不仅将利率快速调升并进行积极的资产负债表缩减,使得隔年起政府再融资成本也同时高升而影响到财政预算,且麻烦的是,下一轮的降息循环将比过去来的更为缓慢,使得市场在未来一段时间皆会处于高压状态。而因过去流动性泛滥掩盖的各种金融问题则必须在这样的高压背景下将手头上的炸弹一一拆解,而英国退休金问题以及瑞信和各保险公司增资以保持财务结构仅是现象中的一环。

而各类资产成交量快速下滑也意味着越来越多市场投资人逐渐清楚意识到,居高不下的通胀反应的其时是当代全球经济结构转变的问题,包含反全球化、碳中和以及人口劳动力分配。而本身便具有这条件的柴火,乌俄战士仅是点燃的楔子。过去疫情期间以及美中交恶使的全球政府开始理解过去全球化供应链的长链其实不如原先以为的坚固,因此从半导体开始全球政府正建构一个较短且零碎的供应链体系,虽然转为可靠在地化但也推升了生产成本和降低生产效率,乌俄战争更加速了这个情况产生。我们看到全球经济金融秩序板块的挪移也恶化的通胀的僵固性,并认为只要这些结构性摩擦以及尚仍缺乏效率的经济活动没有停止或进入学习曲线的右侧,通胀就很难明确的降温,而实际上这并不是货币政策有效解决的问题,相反的是财政政策的能力范围,不过对于央行而言,自上周美联储透过WSJ释出对货币政策的重新思考,部份市场人士认为主因在于下个月将登台的美国期中选举,另一部任则认为在经济结构改变不同于过往的经验时,美联储确实正重新检讨现阶段货币政策的有效性。

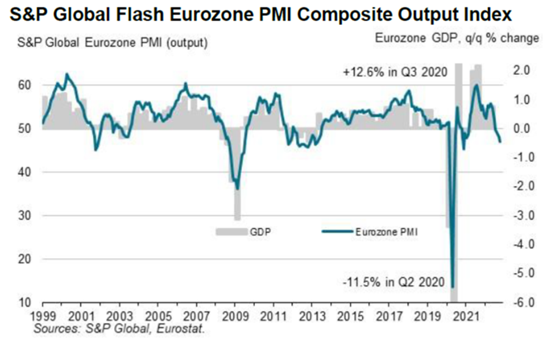

经济数据方面,Markit Economics周一公布诸多采购经理人指数PMI,欧元区连四个月衰退,综合PMI由48.1下滑至47.1,低于市场预期47.6,相较前三季平均52.5呈现加速衰退态势,经济下滑速度相当于欧债危机期间2013年4月以来最严重程度。受能源价格冲击,制造业PMI由48.4下滑至46.6,低于市场预期的47.9,为2012年7月欧债危机以来最差,其中德国由45.7下滑至44.1为欧元区国家中下降幅度最大者。而由欧元区PMI报告显示几项情况:首先是需求能见度持续表现很差,制造业产出连续五个月下降,其中以仰赖能源进行生产的行业最为明显,服务业则连续三个月出现下滑,领先指标新订单以及未出货订单皆呈现下滑;其二为供应链状况已见好转,但主要原因在于需求衰退过去原料短缺以及运力不足的情况缓解,另一部份原因在于全球普遍性作库存去化的动作;第三则为厂商信心不足,就业市场在10月稍有回温,但厂商增聘意愿并没有提高,当中仅服务业微幅成长,欧元区整体制造业仍呈现低迷且通胀居高不下的情况排挤消费状况非常明显。

欧元区综合PMI

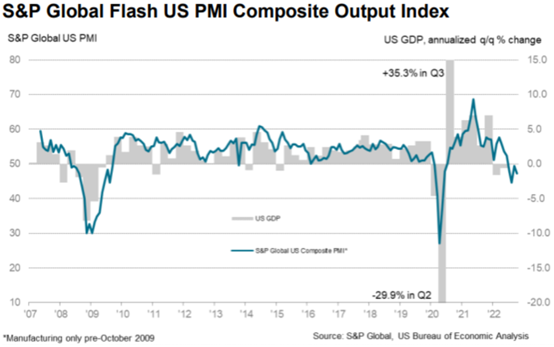

美国Markit PMI方面较为市场关注的是服务业面临市场需求走低影响,意外从49.3下滑至46.6,远低于市场预期49.5,制造业从52数值摔破荣枯线来到49.9低于市场预期51。当中新订单以及积压订单和新业务活动转为衰退,但衰退程度福大,不过衰退的范围却是扩大的,且因通胀排挤需求的情况服务业以及制造业皆有客户需求普遍下滑的情况发生,加上美元强势的表现,新出口订单以及海外新业务需求已经受到强烈的冲击。报告中亦显示厂商信心不足并来到两年多来新低,愿意增聘员工的人数减少,整体10月份劳动市场呈现降温;服务业的支付价格则在10月期间有重新回温的情况,但幅度不大,强势美元的表现也造成商品价格降低,但厂商无法完全转嫁成本,且服务类与商品类物价呈现此消彼长,通胀并没有明显降温。

美国Markit综合PMI

科技股纳斯达克观察,尽管美国十年期公债殖利率维持在高位但科技股已有抗跌的情况,不过另一部份原因可能在于市场等待本周科技股超级财报周,包括脸书Meta、Google、苹果、英特尔、德仪都将公布财报,致使我们认为本周科技股波动将加剧,但主要压力仍为于上方11680附近,下方支撑暂时关注11200-11211左右,不过若纳斯达克指数跌破11000-11050则表示反弹告终回到弱势形态。

NAS100小时线图

今日关注数据

00:00 美国房价指数月率

00:00 美国S&P/C20座大城市房价指数年率

01:00 美国谘商会消费者信心指数

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。