周三美东时间美联储公布12月份会议纪要,虽然如市场预期放缓加息步伐,但绝大多数的官员都上调利率峰值的看法并皆认为利率将位于5%以上水准。所有官员皆不认为2023年有降息的必要,19位官员中有7位认为利率将升的更高,且联准会官员担心,市场若误解进期通胀数据的表现而出现过度乐观上涨将使得物价稳定的目标变得更加困难。同日晚间联准会官员卡什卡利亦发言表示他认为美联储利率最高将升至5.4%的水准,直到更多明确的证据显示通胀将回到2%的水平才将停止升息,并认为未来几次会期继续升息是合理的。会议纪要中显示,官员们提到11月以来金融条件出现毫无根据的放松,使得控制通胀变得更为困难,而金融条件是各种信用利差以及股市波动性VIX所组成,意味着美联储并不乐见过去第四季以来因通胀高峰已过而出现的资产上涨庆祝行情。

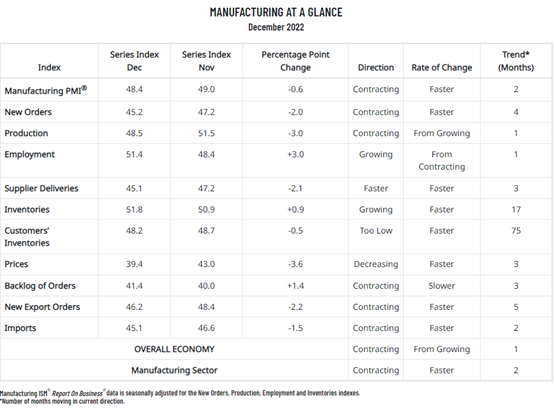

美国供应管理协会ISM公布12月份制造业采购经理人指数PMI,整体制造业持续呈现衰退并偏离长期平均水平52.6,并由前值49持续下滑至48.4。报告显示随商品需求持续降温之际客户仍面临库存堆积的问题,迫使下游厂商预先降低新订单下单量,使得领先指标新订单项目由47.2下滑至45.2,产出也随之减少由51.5落入衰退区间48.5,但较为市场意外的是,制造业雇佣项目由前值48.4回升至扩张区间51.4,显示制造业在数月减少聘雇后有回聘劳工的情况发生。但整体制造业活动仍为清淡,且库存压力仍存,库存项目仍由前值50.9上升至51.8,并未见到商品需求回温的迹象。

ISM制造业指数

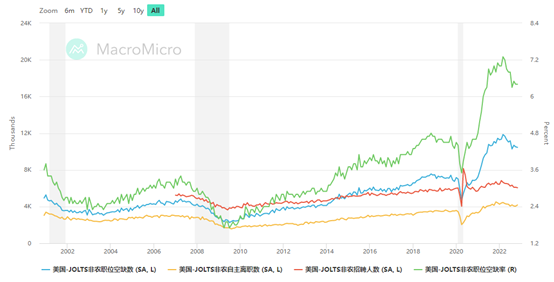

而相比制造业商品需求的萧条,美国劳动市场以及企业职缺表现仍高于市场预期,JOLTS职位空缺数由前月修正值1051.2万人(原值1033.4万人)降至1045.8万人,虽然为连续两个月下降但仍高于市场预期1005万人,显示就业市场或有小幅降温现象,但趋势并不明确,且速度非常缓慢。美国劳动市场仍受限于大量劳工疫后退休以及移民政策限制,造成劳动力供给成长缓慢,劳动力供需缺口仍维持的状况下,薪资所带动的服务性通胀恐仍难以见到明确回降的态势,此外由于职位空缺的绝对数字仍高,使得劳工转职率提升,在缺工的背景下转职率提高所带动的薪资增长中位数更高于一般入职劳工且薪资议价能力较高,结构上对于薪资走疲具有负面效果。

美国JOLTS非农职位空缺数/自主离职数/非农招聘人数/职位空缺率

尽管受到ISM制造业数据表现不如预期以及会议纪要透露美联储官员对于资产价格的上涨呈负面看法,美债价格以及金价整体在周三仍呈现上涨,风险资产短线上稍有回落但仍倾向个别表现,如微软Microsoft因美国联邦贸易委员会FTC称未就微软收购动视暴雪案讨论可能的和解方案,造成微软股价下跌4.37%,其余个股表现大多仍为上涨。盘面观察市场或已逐渐习惯衰退以及订单下修等企业盈余下滑的讯息,债市殖利率定价上则与基准利率展望呈现脱钩,使得风险资产在定价以及方向上动能皆不足。而大宗商品族群综合表现于周三晚间破低,仅剩黄金仍维持在相对高位,BCOM指数跌破颈线位置,原油则同步下跌,使得金油比拉升至约24左右警戒水平。

彭博大宗商品指数BCOM

方向上受制于商品价格回落,黄金与基本面呈现背离走势,整体而言我们倾向看空大宗商品族群包括原油以及黄金在内,但就技术面观察黄金仍为阶梯式上涨走势且具有超涨疑虑,保守的投资人仍需静待金价头部成型并关注下方颈线位置包括短线1848-1851以及形态压力突破位1824-1825左右,我们维持逢高偏空建议并提醒多方投资人以短线操作为主慎防金价做评价修正。

黄金XAUUSD一小时图

今日关注数据

20:30 标普全球CIPS综合PMI

20:30 英国标普CIPS服务业采购经理人指数

00:15 美国ADP就业人数变化

00:30 美国初请及续领失业金人数

01:45 美国标普服务业及综合采购经理人指数

03:00 美国EIA原油库存变化

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。。