美国经济谘商会公布11月消费者信心指数,表现符合市场预期总指数持续下滑,由102.5下滑至100.2,但在就业市场吃紧的背景下该信心指数仍高于2000年来的平均94.09水平。当中现况指标由138.9下滑至137.4,为2021年4月以来最低,但仍高于2000年来平均的104.98,预期指标由78.1下滑到75.4,低于2000年来平均86.83。整体来看美国谘商会消费者信心指数显示尽管高通胀排挤消费支出以及经济前景恶化,但目前美国消费在就业市场的支撑吓仍然可以维持正成长,此外本份报告也可知新增非农就业虽然可能至逐步减缓,但减缓速度缓慢,劳动市场依然供不应求。此外,考量到疫情期间因为储蓄率增加以及政府的补贴政策,消费者依然保有近1.7万亿美元的超额储蓄,因此未来消费动能虽然面临减速,但更可能发生的是消费结构的转变,而非急转直下的风险,整体2023年消费市场可能都将维持正增长,只是增速难以预料。

整体原物料市场来看,区域型的行情表现取代总体市场对于货币政策以及通胀的市场目光,中国祭出救房政策后水泥产业回升,加上煤价自高挡回落,能源产品大多都呈现失去动能的状态,部份透过能源作为主要耗能的产业开始受惠,如水泥窑。但与水泥同为建材房市概念的钢市则仍呈现疲弱,如记忆体产业一般,钢厂开始出现减产并大多市场认为价个将在第四季度呈现跌势趋缓。塑化产业则已完成库存去化,五大泛用树酯以及乙烯在过去一个季度以来经过跌价后产能扩张情形已经趋缓,但大多同纺织以及消费性电子厂商的看法相似的是,直至2023下半年才将恢复到利差以及报价的上升循环。从个别工业型应用原物料观察,印证了市场对于本次风险资产回升以及部份金融属性较高的原物料如黄金走出反弹相较经济基本面的回温,更多是在于反应货币政策以及金融紧缩所造成的风险暂告段落,只不过在消息面已出现讯息钝化,使的各类资产价格失去上涨动能,转而期待数据以及事件作为推动。

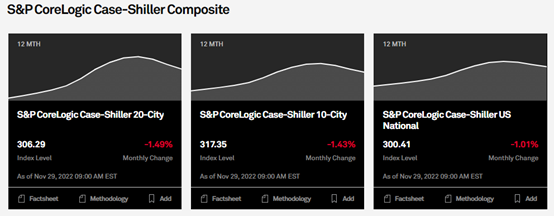

但展望美联储主席鲍威尔于今晚的谈话,我们认为鲍威尔于发言前几日已经历副主席布莱纳德、布拉德、威廉姆斯、梅斯特等指标性官员发言,尽管利率将维持高水平以及经济具备下修风险,但市场并还没有看到更明确的证据指出美联储明年将迫使货币政策作出调整。主要几点在于:通涨尽管高,但绝对值来说已见到主要权重要项目价格向下弯头,标普Case-Shiller房价指数10大城/20大城/全美皆出现价格修正,且若利率央维持高挡一段时间,意味着房屋持有的机会成本将随之攀升,负债端的房贷成本也随之升高,而使的价格在明年全年都倾向呈现持续修正的变化。而由房价指数来看,高点始见于今年6月份,在货币政策不改变的状态下,2023年6月起房屋价格将转为消费者物价指数同比年增率的减项,而使得物价CPI在2023年全年若扣除能源价格的干扰较大机会呈现快速向下缩减的时间点落座于下半年。且倘若美联储维持利率水准不变,表示实质利率将在第二季度至第三季度期间快速攀升,与实质利率表现相关性最高的商品以及现金流评价偏高的商品如黄金以及高本益比个股才将届时进入主要跌段,否则于此之前,现阶段在消息面刺激钝化的背景下短线仍有较大的机会呈现高挡震荡,且仍有望受惠12月公布11月消费者物价指数因期间汽油价格以及二手车价持续回落而出现庆祝行情。

标普S&P Case-Shiller 20大/10大/全美房价指数

各别市场行情操作上我们仍建议逢低偏多操作S&P500以及科技股纳斯达克指数NAS100,但也认同的是风险资产以及贵金属等反应货币政策的商品在短期内缺乏更多因素进入市场将促使行情向上空间不大,不管多或空方都缺乏动能,因此短暂来看除非经济数据提供条件,否则暂以区间看待行情表现。而不同于风险资产的是,欧系货币近期已有利多出尽的情况发生,且由于债市成交量于欧美假期期间迅速萎缩,致使利差未能提供货币市场更多观察依据,我们建议投资人欧元兑美元EURUSD于1.05176转为逢高偏空操作,并短暂看向1.029。

EURUSD日线图

今日关注数据

21:00 欧元区消费者物价指数

00:15 美国ADP就业人数变化

00:30 美国核心个人消费支出物价指数季率

00:30 美国GDP年率

02:00 美国JOLTS职位空缺数

02:30 美国EIA原油库存变化

04:35 美联储理事库克发表谈话

05:30 美联储主席鲍威尔发表谈话

06:00 美联储褐皮书报告

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。