美联储多位官员近日发表谈话浇熄市场反弹气焰,周四晚间美国圣路易联储总裁布拉德指出,到目前为止货币政策立场的变化对通胀仍影响有限,基准利率尚未处于可能被认为具有足够限制性的区域,需要进一步加息以抑制物价,并且布拉德透过点阵图暗示,被市场认为基准利率可能需要升到5%至7%之间。旧金山联储分行总裁戴利周三也曾表示,暂停加息不列入联邦公开市场委员会FOMC讨论范围,诸多美联储官员释出的讯息在短期内打击市场反弹力度,而细微盘面结构来看,资金呈现逢低具有买盘但逢高亦有获利卖压的情况发生。

受布拉德发言影响,与货币政策表现较为贴近的美国两年期公债殖利率攀升至4.48%,长天期公债殖利率美国十年期公债反应则相对较小,由3.675%攀升至3.8%,因长天期公债存续期间较长涉及机会成本以及再投资资本的计算,美国十年期公债殖利率变化不大也反了市场对于美联储官员发言仍存在迟疑态度,而更倾向同主席鲍威尔看法依据于数据变化调整货币政策预期。但与美国利率政策表现高度相关的美国两年期公债殖利率尽管呈现反弹,但仍位于4.5%以下,由美联储直至明年二月本轮加息终点来看,4.5%以下在评价上已经过低,意味着市场在短线反弹上涨的行情表现上已经出现过度反应,因此我们仍旧认为未来一周风险资产仍有B波拉回风险,直至美国两年期公债殖利率回到4.5%水准才将完成短线价格修正。

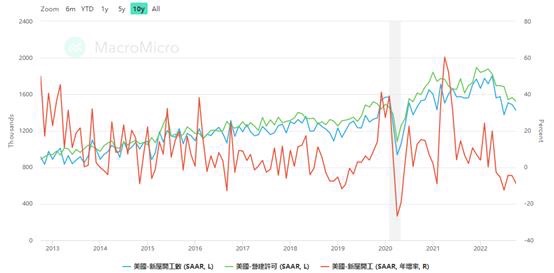

另外,美国全球建商协会NAHB公布建商信心指数由前月38下滑至33,低于市场预期43,且为连续11个月下滑,值得注意的是该数据已经创下1985年以来最长下滑记录,亦是2012年以来最低。由于利率攀升,显著压抑房地产市场买气,而同时建材成本整体仍未处于历史高位以及工资高涨,使得建商利润遭受侵蚀,尽管短期内美联储有望放缓加息步调,但绝对值来说负债成本以及营业成本仍未处于高点,使得建商对未来房市仍不具信心。细项中现况指标由45下滑至39;预期指标由35下滑至31;潜在购屋人潮由25下降至20,各项指标皆低于荣枯线50的水平。这意味着尽管周四晚间美国公布营建许可以及新屋开工率都优于市场表现,但领先指标的下滑将使的该两项数倔在未来一段时间中具有向下调整风险,但整体房市降温速度仍需对比参考成屋销售以及新屋销售的表现,不过整体而言鉴于美联储仅缓放缓加息,但仍将利率维持在高点一段时间,仍将促使房价以及居住成本在未来一段时间中成为消费者物价指数的减项,而市场较为关注的是价格指数下滑的速度而非方向性。

美国新屋开工率以及新屋开工数/营建许可

市场表现观察,我们认为短期价格仍具B波修正风险,也可能延续至下周行情表现,但整体架构在年底前仍偏向有利多方走势,而短期上随着债市利差再度微幅扩大有利于美元反弹,非美货币也可望进入回调行情,而风险资产则相对是未来C波上涨的主轴。操作上建议投资人1769.75做空黄金以及1.0375以上做空欧美对EURUSD,美元兑日元139.587以下做多,其中较为明显的价格反映在于黄金以及欧元的走势,不过以欧元来说需跌破1.0275才将开启下行回调空间,黄金则需跌破1750,现阶段仍以逢高偏空短线操作为主且主要关注标的在于货币市场特别是欧系货币所带动的表现。

EURUSD日线图

今日关注数据

18:00 英国零售销售数据

19:30 欧洲央行行长拉加德发表谈话

00:00 德国央行行长内格尔发表谈话

02:00 美国成屋销售数据

04:15 英国央行货币政策委员会Haskel发表谈话

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。