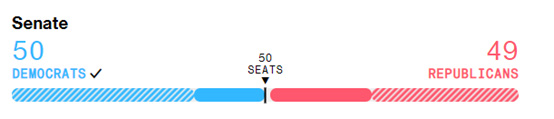

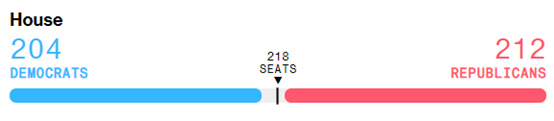

G20峰会中美领导人会面维持基础和平论调,无风险事件或利好市场的消息发生,美国期中选举并未发生市场期待的共和党红色浪潮,民主党保留了对参议院的控制权,共和党看似准备控制众议院,但差距小于预期并逐渐缩小当中。先前市场普遍倾向认为民主党若持续达到完全执政掌控参众两院将持续维持美元的强势,而共和党红色浪潮若席卷参众两院则不利于美元表现。期中选举目前结果接近胶着,整体市场转向关注美联储官员自上周到周一晚间副主席布莱纳德谈话。

美国其中选举参院目前开票结果

美国期中选举众院目前开票结果

美联储理事沃勒(Christopher Waller)上周日表示,尽管美国10月份消费者物价指数CPI传来好消息,但美联储距离本轮加息终点仍有一段路要走;副主席布莱纳德(Lael Brainard)周一晚间则谈到,联准会应该可能很快就会缩减加息幅度,并依据未来数据作调整,若激进加息会产生外溢效应并可能对部份国家造成实质性伤害,此外,美联储着重的核心个人消费支出物价指数PCE数据近期出现好转,后续仍会采取措施以将通胀压低至2%水平目标,另外强调美联储还有很多额外的工作要做以降低通胀。目前薪资增速无法与通胀一致,对于未来劳动市场以及失业率路径很难确切预测,因此利率路径难以预测必须视经济数据而定。语毕市场短线出现卖压显示部份不安情绪。

经济数据表现来看,FED纽约分行公布10月份消费者一年通胀预期由5.4%上升至5.9%;三年期通胀预期由2.9%上升至3.1%,细项来看对未来房价成长预期持平2.0%的表现,为2020年7月以来低点;天然气价格预期变化由0.5%大幅攀升至4.8%,创下史上最大单月增长,且未来一年食物价格成长预期由9.7%小幅上升至9.8%;医疗成本则持平在9.2%;对未来一年失业率上升机率则由39.1%上升至42.9%,创2020年4月以来最高水平。由纽约联储报告来看对经济表现相对乐观,但也意味着该报告与市场预期以及普遍看法失去同步性并呈现部份相佐,如普遍投行对于未来房价表现倾向悲观看法,但共识则在于与乌俄战事有关的能源价格能存在供给变数。

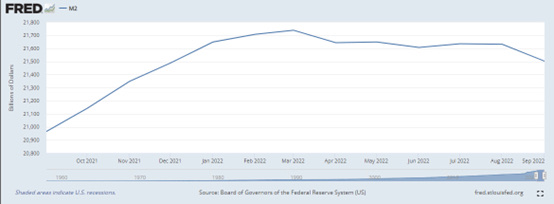

尽管受消费者物价指数公布影响,通胀表现增速见顶以及美联储利率加息政策最快速阶段已经过去,使得各类资产走出庆祝式行情,我们亦指出无基之弹渴望延续至年底,最短则有望直到下一次12月份美联储议息会议,但并非是大周期的反转,投资人仍需注意2023年经济下修风险以及第二季度美元在实质利率以及有效利率上的表现,以货币供给量和美国政府赤字结构来看,美元与美债下一波较具备上涨因素的背景应位于第二季度财政预算案通过之后,但也换句话说在此之前行情也缺乏下跌动能以及契因。客观来看,随美联储缩减资产负债表进行以及财政政策整体维持同步紧缩,美元货币供给量M2正呈现下滑,使得在资金面上风险资产尽管有令人兴奋的反弹,但不具被挑战历史高点的因素,甚至可以说从M2以及经济动能的角度来看,反弹高点应位于八月初高点附近就将呈现基本面背离的情况。

FRED美元货币供给量M2

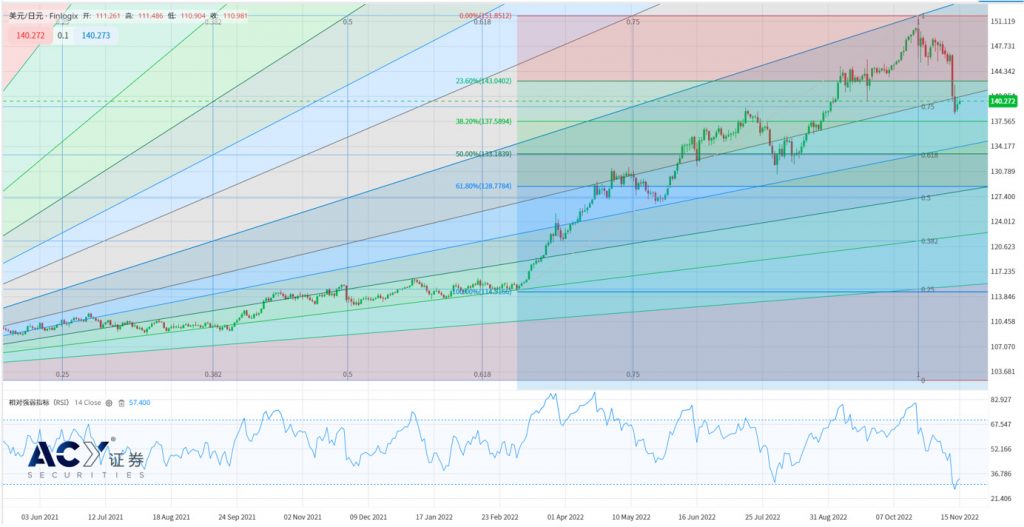

债市以及汇市来看,受惠美债殖利率走低与日债利差缩窄,日本十年期公债殖利率未触碰到殖利率曲线控制YCC政策上线0.25%有利于日元持续反弹,我们认为美日USDJPY主跌段已经结束,但仍具备末跌段行情机会,但投资人需慎防美日兑在短线出现反弹,形态观察上美日压力分别为140.65/142.8/144.8-145,若美日近日反弹未能突破142.8-143水平则跌幅满足仍看至133.6-133.8,我们亦建议投资人于142.6-142.8附近偏空操作。

USDJPY日线图

今日关注数据

18:00 英国失业率

18:00 英国失业金申请人数变化

21:00 欧元区GDP季率及年率

21:00 德国ZEW经济现状指数

21:00 德国ZEW经济景气指数

00:30 美国生产者物价指数

00:30 美国纽约联储制造业指数

01:00 美联储理事库克发表谈话

04:30 欧洲央行执委埃尔德森发表谈话

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。