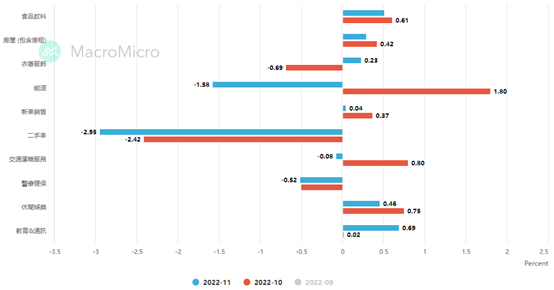

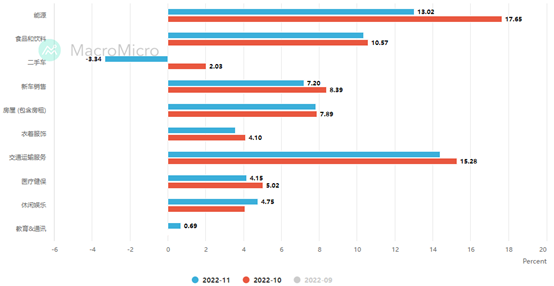

周二晚间美国公布消费者物价指数CPI,月增率环比由前月的0.4%大幅减低至0.1%,低于市场预期0.3%;年增率同比则由7.7%降至7.1%,低于市场预期7.3%;核心消费者物价指数CPI月增率环比则由0.3%下滑至0.2%,低于市场预期0.3%,年增率同比则由6.3%降至6.0%,低于市场预期6.1%。物价报告当中显示商品价格已经进入跌价阶段,能源价格受到国际原物料价格走低影响,11月环比月减1.6%,叫前月增长1.8%的涨幅逆转为数据的减项,而扣除食品以及能源的核心商品价格连续两个月下跌,近两月数值分别为-0.4%以及-0.5%。医疗保健项目价格同上个月为物价数据的减项,但该统计项目主要采样方法为美国劳工部使用企业保留盈余的方式估计医疗保险价格,由于企业在2021年疫情期间拥有较高的保留盈余,使的医疗保险价格高估,但从今年2022年10月份新的美国会计年度开始逆转,使的医疗保险价格连续两个月呈现月减,并皆为-0.5%的表现。

租金价格方面仍未见到逆转的表现,尽管民调机构Zillow房屋租金指数已经呈现快速滑落,但美国消费者物价指数CPI统计项仍未反应租金的同时性表现,由于房租新订契约为1年到期重新订立,使的该项目表现往往落后房价约1年的时间,11月租房居住成本月增仍由0.6%加速至0.7%,但由房屋价格来看,于2023年中开始将转为物价的减项。最后,服务类通胀问题仍悬而未解,11月服务类通胀仅有医疗保险成本呈现降温,其余服务类通胀扣除医疗照护成本后仍由0.4%加速到0.5%的增长。

整体来看本次消费者物价指数CPI报告确立了商品类通胀不但已经高峰已过,且开始进入数据上的跌价循环,核心物价中租金叫可能将在2023年第二季度左右成为拖累数据的减项,且利用房价推算租金以及ISM供应链管理协会公布的采购经理人指数中支付价格项目做为推估,同时比较物价的基期因素,2023年1月公布的12月消费者物价CPI仍会出现陡降的变化,相对11月份同比7.1%以及核心CPI数值6.3%的表现降至6.6%以及5.3%。且2023年第一和第二季度因比较基期开始攀高,使的在数值同比上进一步快速滑落,非核心有望达到5.0-5.2%的水平,核心CPI则有望降至4.4%,第二季度则因租屋价格租金开始反映房价则将再度下滑至3.0%以及2.9%的水准,但到第三季度则将相对呈现平缓,预期第三第四季度消费者物价指数仍约于2.3-2.5%水平。而数据预期前提则在于油价未出现大幅上涨的变异数。

美国消费者物价指数CPI月率环比细项

美国消费者物价指数CPI年率同比细项

尽管市场对于CPI数据仍倾向正向解读,并下修对于2023年的通胀预期,但对于明年通胀降温的一大因素在于比较基期开始垫高,导致占比达四成的商品类物价将在明年转为数据减项,但若以美联储对于2023年失业率4.4%的预期值来看,消费者物价仍难以在明年回到2%的美联储通胀目标,是以尽管目前市场对于本轮加息的利率终点订价为4.75-5%的水平,但数据修正后仍有可能在进行一码左右的加息空间。此外,由于消费者物价指数快速回落,使的2023年美国经济软着陆的机会提高,但在实质利率上也将由2023年第二季度快速攀升的预期提前至第一季度,使的在评价上经济下修风险空间减少,但在实质利率的定价以及下修风险仍然存在,且目前由于企业资本支出仍为保守,使的新订单能见度不高,美股现货开市后开始出现卖盘做出获利了结的动作。

我们维持各类资产位于末升段的看法不变,且形态走势过高易拉回透露追价动能正在减弱,不管是非美货币、贵金属亦或是股指表现,但空方仍需静待头部成型,操作主要关注晚间周四凌晨美联储主席鲍威尔于议息会议后的记者新闻发布会。单就形态观察,我们认为黄金还有些许的上涨空间,波段涨幅满足仍位于1834-1842之间,故我们维持1842附近做空黄金的建议,并于晚间短线上偏多操作,下方支撑关注1806.5以及1800.93。

黄金XAUUSD一小时图

今日关注数据

18:00 英国消费者物价指数

21:00 欧元区工业生产月率

02:30 美国EIA原油库存变化

06:00 美联储利率决议及货币政策声明

06:30 美联储新闻发布会

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。