美国晚间公布消费者物价指数CPI,公布值低于市场预期带动市场行情再度喷发。CPI公布值为7.7%,较前值收窄0.5%,且低于市场预期7.9%,当中食品项目下华0.29%至10.94%,能源则下滑2.23%至17.65%,两项与乌俄战事有关的项目仍是主要带动CPI为于高位的主因。不过核心CPI方面年增率同比同步收缩0.3%至6.3%,低于市场预期6.5%水平,核心商品年增率收窄1.54%至5.14%,不过核心服务年增率仍小幅扩张0.09%至6.75%。环比月率部份整体表现持平,但低于市场预期,核心CPI环比月增率收窄0.3%至0.3%。

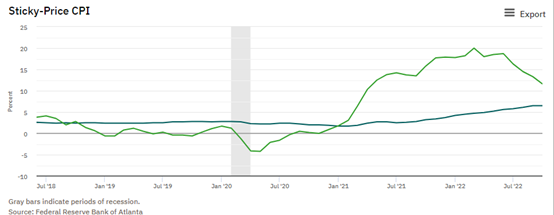

由细项观察,本次CPI虽然受到能源价格反弹以至于月率环比部份表现仅持平,住宅项目表现与前月持平0.75%,核心商品环比则转为负值-0.38%,主要原因仍为新车价格放缓以及二手车价格崩盘,大致上符合9日时我们提过二手车价出现崩盘有望成为物价统计的减项,本次二手车在CPI项目中下滑-2.42%,使得核心商品表现进入通缩状态。不过严格来说,消费者物价指数CPI有0.1%的月增率来自于非经济因素,医疗保健价格由0.8%下滑至-0.5%,主要反映劳工部利用企业保留盈余来估计医疗保健价格,而由于10月起为美国新的会计年度,随着景气呈现下行保留盈余下滑导致估算的物价基数一次性压低。而根据亚特兰大联储的僵固性物价统计,10月份具有僵固性价格年增率持平在6.5%,核心僵固价格年增率持平6.4%,显示了物价高峰已过但下降速度实际上非常缓慢。此外,克里夫兰联储资料显示10月扣除16%物价波动极端值的截尾平均数(Trimmed mean)物价年增率仅从7.3%下滑至7%,显示了本次数据物价下滑是少数因子所影响,高物价仍然是广泛的现象。

亚特兰大联储僵固性CPI

通胀指数进入下行,但离美联储目标水平2%仍有一段距离,客观中期来看美联储仍将维持高利率水平一段时间,我们仍提醒投资人直至年底前应属于各类资产多方的安全期,且2023年第一季度仍具有GDP下修风险,其余领先指标包括采购经理人指数以及OECD经济领先指标接显示需求不明朗且劳动市场增长的边际效益正在逐步递减,只不过目前行情仍倾向表现货币政策以及与货币政策关联度较高的经济数据表现。而由美国三个月期国库券及十年期的利差表现来看,受CPI公布影响尽管十年期公债殖利率快速走低有利于定价模型上现金流的评价,但同时也促使与三个月期公债殖利率的倒挂利差扩大。我们认为风险资产表现在未来数日将出现结构性分化转变,由评价低的资产转向成长股,但短期内风险资产仍将同债市反应数据行情,债市以外另一主因在于美元在CPI公布后确立进入回调段,美元走弱将有利于风险资产在过去一段时间面临资金紧俏的问题缓解,故风险资产我们认为进入结构性分化的行情机会较大,仍以大区间看待各类资产变化。

不过过去一段时间我们建议投资人关注的指标黄金以贴近中期压力水平1762-1767,且受CPI公布表现低于预期,市场对于通胀预期指标美债平衡通胀率出现快速走低,我们建议投资人黄金于1762以上获利了结,并进入观察期,但强调黄金于1725以上仍以多方看待,但须慎防回测1725.4的风险,另外建议投资人于1725附近再做买回,整体上我们仍乐观看待下个月CPI持续回落,并预期黄金下月仍有机会挑战1780或以上的价位,只不过短线技术形态以具回调风险且周末仍具有G20峰会,投资人需审慎视之。

美债平衡通胀率

今日关注数据

18:00 英国GDP年率及季率

18:00 英国工业生产数据

18:00 欧盟财长会议

18:00 德国消费者物价调和数据

23:00 欧洲央行De Guindos发表谈话

23:00 欧洲央行执委怕内塔发表谈话

02:00 美国密西根大学消费者信心指数

03:00 欧洲央行Lane发表谈话

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。