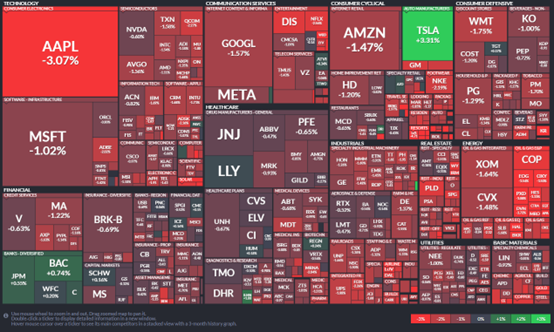

以美国十年期公债为首的债市殖利率攀升,提供不利于资产价格表现的环境,同时各别公卫专家以及投行示警中国动态清零政策解除后恐将迎来阵痛期,供应链担忧促使风险资产表现疲弱,当中以生产基地较集中于中国的苹果为首呈现下跌。更多产业面的坏消息进入市场,服务器出货量下修、半导体出现新一波砍单潮、大型公司如脸书Meta以及微软Microsoft砍资料中心的资本支出、产业研究机构TrendForce下修苹果手机出货量以及记忆体的出货位元数,市场陷入没有「利多的世界」。由细微资产板块观察,S&P500几乎呈现全面性下跌,仅过去跌幅惨重的特斯拉Tesla以及部份银行股上涨,特斯拉近期成交量扩张并有部份ETF进行加仓动作,当中也包含了方舟投资。

S&P500涨跌板块图

现阶段于农历年前位于中国的供应链状况具有缺工问题,特别在劳力较为密集的电子业下游厂商出现稼动率不足的情况。而由于临近中国新年春运返乡潮,市场对于疫情高峰期倾向认为将在新年过后二至四周,换句话说,在该时间点之前市场对于供应链都存在风险疑虑。而与2020年供应链中断的背景不同,

如今供应链风险再现但已不具备过去受疫情影响而有的财政政策以及货币政策支持,且过去因消费性电子过度消费,如NB、PC、TV都出现从未见到的需求潮,致使过度消费达到需求的一次性满足。而在需求原本就已经呈现回落的背景下,乌俄战事爆发推升生活成本并造成可支配所得减少,对于商品型经济无疑是雪上加霜。

而展望2023年,我们认为主要风险仍在于央行的货币紧缩以及僵固性通胀的延续性将比市场预期的更长,疫情前许多国家便已面临人口老化造成劳动力供应减少的问题,而疫情期间造成了大量退休潮,以美国为例便约为300万人,接近退休年龄者不再重返劳动市场造成了眼前劳动力不足缺工的情况,也推升了薪资的上升,促使经济面的供给曲线向左移动;再者,供应链的脱钩,由过往全球化转为逆全球化,整体制造业从效率性考量转为可靠度为主要考量,供应链重组以及重建由政策面观察已经发生,不管是欧元区的半导体法案以及美国对于电动车电池产业的补助和半导体回归美国,就有的生产链特征为低成本以及高效率,新建的供应链特征则为安全性。

但相对的每单位生产成本便将显著上升,欧元区能源价格问题已及美国工资高涨问题也都反映在生产成本端,这点也促使供给曲线向左以及向上移动;最后便是脱碳,新能源使用如光伏以及风力发电仍在建置期间,且为求RE100以及ESG永续发展要求,越来越多产品如苹果开始向供给商要求绿色供给,欧盟碳税以及碳权的实施虽遭遇乌俄战事延后,但当乌俄战事告一段落仍将回归在市场表现上并接替能源成为下一推升通胀的因子,也促使供给成本走高,且这点仍尚未含纳在生产者物价指数PPI的统计项目上。整体下来,尽管2023年商品价格以及房价和工资将因为基期以及利率成本因素走低,但仍难以促使消费者物价回到过去2%的水平,除非美联储重新考量变动因子修改通胀目标,否则更高的利率终点仍是未来的隐含风险。

相对风险资产具有盈余/GDP下修以及实质利率将于第一季度尾端快速攀升的不利因素,黄金相对并不具备GDP下修风险,所以相对风险资产表现较佳,但随美国十年期公债殖利率重回涨势,且金价已完成1828-1834涨幅满足测试,我们认为现在的金融背景并不利于金价再度上涨,且期货市场成交量显示已有大规模多单获利了结走人,使得黄金更有机会于1800-1820间走出头部形态,我们仍建议投资人关注1815.23以及1819.52-1821间偏空操作黄金。

黄金XAUUSD一小时图

今日关注数据

00:30 美国初请及续领失业金人数变化

03:00 美国EIA原油库存变化

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。