上周美国公布11月份耐久财新订单数据,不包含飞机的非国防耐久财订单月率环比0.2%优于预期0%但低于前值0.3%,核心耐久财则同为0.2%优于预期0%以及前值0.1%,显示主要造成总项数据表现呈现滑落主因在于飞机等极端值因素,整体耐久财订单月率环比由0.7%前值滑落至-2.1%,大幅低于预期-0.6%,而不包含国防部门的耐久财环比则由0.4%下滑至-2.6%。分项观察耐久财订单变化,主要由运输项目快速呈现滑落促使数据走低,运输项自九月见到大幅攀升后连续两个月份呈现下滑,但整体包括机械、电器设备、电脑与电子产品皆呈现下滑趋势。

美国企业对于资本支出下修的情况正反映在耐久财数据中于电子产品的疲弱,过去长时间企业资本支出专注于包括云端服务器以及资料中心的建置,但随中国疫情风控,长期维持增长的资料中心于2021年第三季度见到顶峰后开始呈现增长趋缓,当中包括部份客户等待新平台如AMD GEONA以及INTEL EAGLE STREAM推出,另一部份则为2022年起景气呈现快速滑落造成过去大型资料中心的主要建置厂商如亚马逊以及微软开始下修资本支出,并拉长资料中心服务器的使用年限。

我们特别关注服务器以及资料中心的市场原因在于,大多该终端应用项目投片于高阶制程,且景气波动度相对消费性电子来的低,在供应链库存变化上也属于库存周转天数较低的族群,技术提供者包括Intel、Nvidia以及Marvell,但从资料中心营收开始呈现下滑起,我们见到核心业务对于科技股族群来说已经见到松动,且未见到库存周转天数调整完毕,致使我们认为有可能造成新产品以及新规格原定的推出时程延后,同时已推出的新规格产品如DDR5、PCIe Gen 5渗透率将比预期来的更为缓慢。

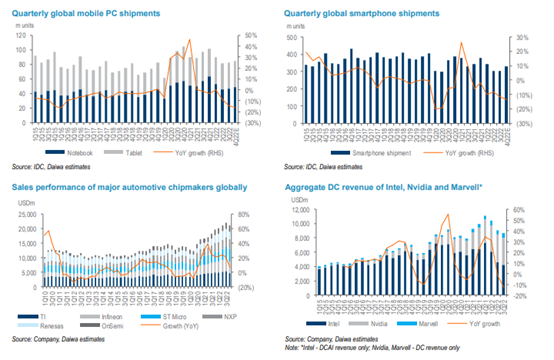

大和国泰调查个别科技终端应用出货量以及营收变化柱状图

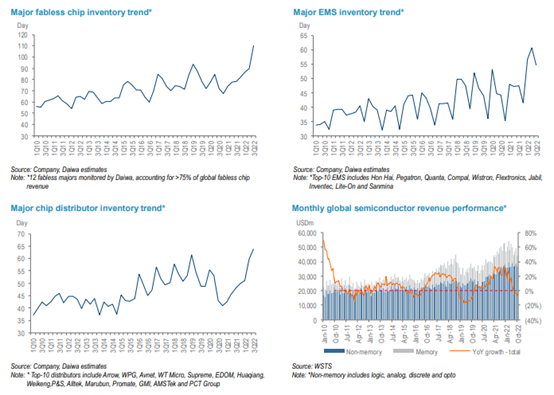

半导体芯片/通路经销商/EMS厂库存以及半导体营收表现柱状图

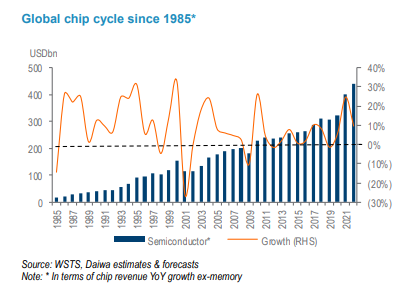

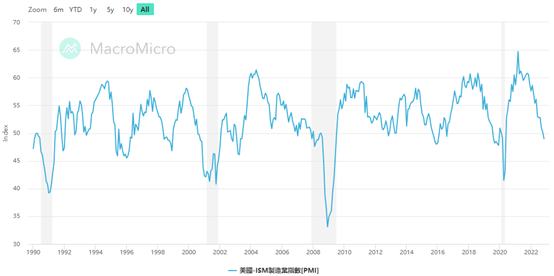

鉴于科技股特别在于半导体过往的库存循环以及商业循环,市场大多预期库存调整尾声将落坐于2023年第二季度末期至第一季度初期,而若反映在采购经理人指数PMI中,过往PMI反映商业周期变化峰值至谷底时间约为8至14个月间,但不同于以往的是,2018年8月曾发生半导体库存达到两个标准差的水平,而后直至2019年才调整完毕并回到健康水准,当时美联储因18年过度紧缩造成包括伦敦银行同业隔拆利率Libor升至08年以来新高,而油价亦呈现飙升,但金融市场的过度紧缩破使了美联储于19年3月调降超额准备金利率IOER,而后开启降息的政策路径。当时美联储主席鲍威尔的观点在于,经济有增长趋缓的疑虑。而与现在不同的是,如今市场并没有中央银行卖权的保护伞,使得景气循环对比相较18年更高且严峻的库存问题,恐需要比过往更长的时间以消化堆积如山的库存。

1985年以来半导体成长周期

美国ISM制造业采购经理人指数PMI

市场重新开市后由于大多欧美金融业仍处于假期期间,成交量仍萎缩,科技股纳斯达克开市反弹后测及短压11085,我们波段上仍看空科技股表现,直至供应链接近库存去化的尾声才认为科技股盈余下修风险解除,而指标在于上游原材料报价何时跌破变动成本,过往经验一旦跌破变动成本将推动最后一段库存去化以及供给调整。不过受制于欧美假期,我们亦认为纳斯达克指数NAS100短线上下跌空间不大,且形态上表现位处于末跌段破低易反弹,操作上建议关注11085反压偏空操作并短暂看至10960。

纳斯达克指数NAS100一小时图

今日关注数据

01:00 美国房价指数月率

01:00 美国S&P/C20座大城市房价指数年率

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。