上海是中国大陆少有的同时拥有两个民用国际机场的城市,一个是位于西边的上海虹桥国际机场,一个是位于东边的上海浦东国际机场。作为国际经济、金融、贸易、航运、 科技创新中心和文化大都市,共有 107 家航空公司在上海开通了定期航班,通往全球 48 个国家和地区的 300 个通航点。

其中承担主要航运任务的浦东机场,于1999年建成通航,期间经过二期工程、T1 改造工程等扩建阶段,目前拥有 2 个航站楼,4 条跑道。目前机场的设计能力已经达到饱和运作。随着三期工程卫星厅的投入使用,预计 2020 年浦东机场将具备 8000 万人次的旅客吞吐量设计能力,实际能够支撑 1 亿人次的旅客吞吐量。

据财报数据显示,2019年,上海浦东机场的年旅客吞吐量达到 7609 万人次,位居全国第二,其中国际和地区旅客量继续保持全国第一。

拥有如此独特的区位优势,那么上海机场在全球资本眼中是什么地位呢?我们也许能够从 查理芒格的投资账户略知一二:查理芒格的家族基金通过易方达香港在A股一共只买了两只股票,其中一只就是上海机场。此外,截至2019年中报,上海机场的外资持有总股本比 例已经达到了16%。考虑到大股东上海机场 集团持有的非流通股,上海机场的沪港通流通股持有比例基本已经接近峰值。

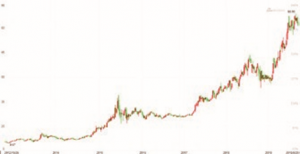

根据上市机场历史数据显示,凭借不断飙升的自由现金流(从起步的6亿增长至53亿),2009年公司股价低点, 至 2019 年公司股价高点,十年间涨幅超过 10 倍。在整个 A 股上市超过十年的 1450 家公司中,这个涨幅排在第 37 位——查理芒格们的眼光不可谓不毒辣。

非航业务高速起航,公用事业转型新消费企业

一般来说,长周期,股价大幅的增长,其背后大概率都是有公司优秀的业绩在支撑,我们来看看上海机上近十年的经营业绩有多么优秀?

数据显示,2009 年上海机场的总收入为 33.38 亿元,到 2018 年高达 93.13 亿元,十年复合增速 10.8%,2019 年前三季度总收入同比增长 18.95%。十年间上海机场收入增速虽说不算特别迅速,但随着时间的推移,其收入 增速反而出现了加速。从大体来看,上海机场的业绩增长确定性非常强。而其背后的原因,我们可以从几个方面深入探究。

作为龙头机场企业,上海机场经历了两个时代:

一:基建时代。2014 年之前,上海机场作为一个公共事业公司,尽管旅客吞吐量高速增长,但还没有达到 5、6 千万旅客吞吐量这个量级。此时航空性业务收入只能覆盖成本,机场利润增速缓慢。

二:非航时代。机场的年旅客吞吐量超过 5、6 千万以后,巨大的吞吐量,使很多在机场里面运营的商户的盈利, 都变得更加容易了。

3000 万以上的国际旅客吞吐量,使得上海机场免税销售额持续高增长。2015 年后,又遇到了香化产品销售的大 爆发,所以非航时代利润可以高速飞涨。并且因此,上海机场一跃转型成为带有消费属性公司,想象空间彻底打开, 从此摆脱了盈利稳定的公共事业股票标签,市场给予的估值也由此提升。这两个时代的切换,使上海机场成为一只十年十倍的白马蓝筹股。

免税消费蔚然成风,沿海顶级流量成就上海机场

随着中国中产阶级的崛起,免税消费和地租经济在上海这样的超巨国际一线城市蔚然成风:谁能想到 20 年前浦东栽下一棵小树,20 年后长成了郁郁葱葱的参天森林。

江浙沪的中产阶级国际出行,几乎完全凭借上海浦东机场这一个唯一出口,其他机场完全不够看:国际流量占比, 上海机场是国内第一。江浙和内地中产阶级的消费能力与上海对比毫不逊色,同时崛起的几亿消费者,在机场消费倾向和由此而来的机场定价能力都在惊人增长。

名酒,香水,化妆品,箱包…江浙沪包邮区的高收入人群,从上海飞向北美和日韩的同时,日上免税店的长队一直都是一道亮丽的风景线:上海的奢侈品消费的大潮从未停歇。

中国奢侈品消费趋势,给中免和日上这些免税服务商产带来了巨大的营收增长。而他们在上海机场的中间产生接 近 43% 比例的营业额,都要作为租金交给上海机场。

很明显,对免税服务商的分成比例,证明了上海机场对客户的议价能力;而免税产生的总营收的举足轻重,则证 明了上海机场独特区位优势带来的巨大消费能力,这两者都是上海机场在机场免税市场独步天下的重要因素。

而从出行目的地看,上海机场的出行目的地多是北美,日韩,东北亚枢纽机场;而同样流量的广州白云机场,出 行目的地多为东南亚等地——目的地不同,消费力也就有巨大差异;而一直被热捧的深圳机场,夹在白云机场和香港机场之间,发展空间极其受限。没有竞争的牵制,上海机场一直在增长的快车道上飙车。

航空网络的建设,腹地的潜力,国际流量的占比,这些都是上海机场独步江湖的核心竞争力。

三者结合产生的效果,形成了上海机场极强的定价能力:无论是广告刊例价的上涨,还是免税租金分成比例的提升,都是上海机场不断收割消费红利一个佐证。

数据显示,1999 年,上海机场对航空公司收费产生的航服收入占到了总营收 100%。到 2018 年,上海机场的航服收入则降到了 43%。与此形成鲜明对比的是,上海机场非航空收入则逐渐扩大占比,上升到 57%。

在过去 20 年中,上海机场的增长续航和空中加油能力也尽显无遗。中产阶级的消费水平不断增长,免税业务和分成比例提升能力,出入上海的流量潜力和腹地价值,而收割这些红利却不需要更进一步的海量投资,这些都是其他企业难以望其项背的竞争优势。这也正是为什么上海机场能够从免税巨头中国国旅手中拿下高达 440 亿 7 年 的长约免税合同的原因。

10年10倍竟难言终点,机构力荐机场龙头股

去年四月的一次券商私享会上,某知名基金经理在路演讲中,给出了六大未来最看好的方向,自然垄断板块就是其中之一,并且特别提到了机场股。

主讲人说道:“自然垄断板块,主要是水、电、机场、燃气。它是典型的你做了生意,别人就做不了的。在上海, 给你一块很大的地,你能建一个机场起来吗?你能建一个枢纽集团起来吗?几乎是不可能的。”

除此之外,机构资金看好机场的商业模式,在他的投资逻辑当中,这是唯一不受互联网影响的商业形态。从早上 6 点钟开始到晚上 2 点钟,你们去机场,流量是不成问题。

这种商业模式非常好,而且随着中国出行的人数越来越多,一般机场每年的吞吐,旅客的量或者起价的价值,基本上是保持高速增长。

如果说其他的产业尚有其天花板的话,机场的盈利天花板难寻其踪。

时代已经变了,投资出口的时代已经过去,波澜壮阔的消费黄金时代却刚刚开始。尽管过去 10 年上海机场已经拥有了 10 倍涨 幅,但以更长远得视角看去,也只是开始冲击又一个市值巅峰的起点。